女25岁,想买份平安护身福终身寿险,再加个意外医疗,大概得多少钱一年?

时间:2020-06-22 分类:25岁买保险

优质回答

![]() 学霸说保险-叮当

学霸说保险-叮当

学霸说保险,专注保险产品测评! 25岁买保险预算会比较少,为了省钱小病都不看医生,要是不幸碰上大病,连面对的勇气都没有,为了解决这个难题,我整理了低预算年轻人也可以买的高性价比重疾险对比表: 《专为25岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为25岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

注意,买保险死磕某一家保险公司是非常不对的!前几天刚好有粉丝催我赶紧整理一份女性投保指南,正好刷到你这个问题,我在这直接把这份指南送给你,希望你避开买保险的误区。

先提一句,买保险是买产品不是买公司,这家不行就换。如今年轻人的压力越来越大,开始打算自己的未来,保险意识不断提高,只不过这个年龄没有很高的鉴别能力,保险产品多得让人眼花,要挑到适合自己的保险不容易,因此我呕血整合出一份25岁买保险的详细攻略。

年轻人主要面临这些问题:

(1) 工作时间很短,平时不爱存钱,花钱又不够节制,这时候的经济基础相对薄弱。

(2) 工作辛苦却不按时作息,要考虑的事情很多,带来很大压力,像血管疾病、高血压、中风、癌症、急性心梗等重大疾病非常高发。

根据上面的分析可知年轻人要选一些保障高发疾病但是价格相对低的保险,可以配置意外险+重疾险+百万医疗险。

1.重疾险

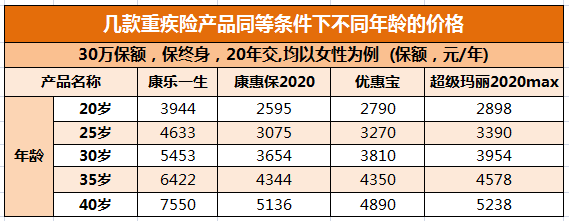

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,重大疾病逐渐高发在年轻人这个年龄。重疾险保障重大疾病、中/轻症疾病,很多年轻人都无法承受重疾治疗的一大笔费用,买一份重疾险及其重要。先看下这张对比图:

分析可知,年龄增长了重疾险的价格越来越高,如果在犹豫的时候,不幸得了点小病,有一些不可以再买的,重疾险越早买越好。

不知道买哪个直接看榜单挑选:《专为25岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

几十万保额的意外险只需要100块左右,保障意外伤残和身故,比较适合年轻人购买,最基础的保障可以选一份意外险,对于年轻人来说,尤其是要买附加了猝死保障的意外险。

3.百万医疗险

百万医疗险主要是报销生病住院,还有就医绿色通道是很多优秀医疗险附带的,能提供质子重离子治疗。几百万的报销额度,一年只要两三百块钱,就算是刚工作也能接受。

我熬夜给不会挑的小伙伴整理了一份榜单:《专为25岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "女25岁,想买份平安护身福终身寿险,再加个意外医疗,大概得多少钱一年?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:女25岁,想买份平安护身福终身寿险,再加个意外医疗,大概得多少钱一年?

![]() 娃

娃

![]() 张守金

张守金

![]() 杜志夏

杜志夏

![]() 秀秀

秀秀

![]() 徐慢慢

徐慢慢

回答你的疑问:

1、过去大家对银行不看好,没人存银行钱。现在呢?保险以后也会和人们的关系越来越密切的。发达国家的保险市场非常的成熟,代理人不需要宣传保险的意义,而是宣传自己的水平。

2、平安在国内已经拥有3000多万个人客户,我想不出这3000多万人是通过何种途径被忽悠的,谁有这么高的水平,会有这么多的傻瓜?而且国家还允许这么大的一个骗子公司的存在甚至还专门下文鼓励保险业发展?

3、既然保险公司不是骗人的,那么为什么会有很多人对理赔失望呢?其实你真正身边办理过理赔的人有多少个?我看很少吧。基本你是属于听的和上网看的。有句话叫好事不出门,坏事传千里。往往得到理赔的人他们不会逢人就说保险真好,解决了我的大问题,而没得到理赔的人就很会说坏话诋毁保险公司,发泄不满,很多事情还越传越变样。

4、没有得到理赔的人是什么情况呢?现实中很多人没有看清条款就购买了,或者是被有些黑心的代理人蒙骗了,导致理赔时对利益了解不清楚,认为该赔实际不属于理赔范围。也有部分是因为对理赔的额度比例不清楚,产生误解,以为该全赔。当然也有少部分是由于双方对责任的认定确有分歧而导致的。这完全可以通过仲裁或者法律来解决问题。那些说保险公司骗人的人为什么不靠法律来解决问题呢?而是到处诋毁保险公司?打官司成本很高吗?再高也高不过10多万理赔款吧?而且打官司,法院一般是维护保户利益的,弱者是受保护的,只要模棱两可的都判保户胜诉的。

5、出险后保险公司理赔时是先找不理赔的理由,只要你过了90天等待期,而之前又如实告知了身体健康状况,又确实出险了,保险公司能找什么理由不赔呢?找不到据赔因素保险公司就要赔的。

6、保险公司这么做是出于风险的控制因素考虑。保险公司不是福利机构,它也有它的风险,不可能随便理赔,不然就要倒闭了。所以它要审查,接受投保时要看被保险人是否是标准健康体。理赔时要看是否符合理赔条件。实际上保险公司卖出保单属于负债经营,因为最终都要赔给客户理赔款,哪怕没有生病,身故也是要赔的。它卖出保单后,利用到理赔的这段时间来做一个投资,这个时间或长或短,长的话它投资的钱能得到的回报比它承诺给你的多它就赚了,如果时间太短保险公司就亏损了。因为交的保费多数都是分很多年收取的,保险公司一定希望保户能年年交费,这样它才能得到更大的利益。所以保险公司也希望能得到好的口碑,来得到更多的保费,也得到更多的来自于保费资金的投资收益。

7、我在成为平安代理人之前,也曾经强烈反对过妻子的投保,这点很像你老公。后来因为我的一个好朋友出车祸去世,深有感触,学习了保险后才发现拥有保险是对家庭有责任心的人必须做的。一个家庭的经济支柱一旦垮掉,对家庭带来的不幸是更加的巨大,而这时只有保险才能起到经济上的支撑作用。我不是保险业的新人了,没有了刚开始从业时的激动,却多了许多看到的真实事例。

8、这个万能B停售是因为和国家在10月1日开始正式实施的万能险新精算规定有本质的冲突才不得已停售的。而A款经过小的修正还会出现的。另外你放心,以我目前所知,新精算规定出来后也不会有比万能B更好的险种了,A款可能会略好一些。

9、你我非亲非故,说白一点你也不可能成为我的客户,我写这么多,实在是出于道义,感觉做为一个有良心的保险代理人有责任帮助你,解答你的困惑。我写了一个多小时,写到凌晨4点半。希望你能好好考虑。

10、很想写到10,最后看了下你的资料,呵呵,我们都是福建的老乡,只不过不是一个城市罢了。有缘分,更应该帮你解答了。终于找了个理由再写了一个第十点。

![]() TJ

TJ

![]() 甜

甜

![]() 娟儿 Selena

娟儿 Selena

![]() 久念成瘾

久念成瘾