信泰人寿保险种类有哪些?哪些比较好?

时间:2020-06-07 分类:信泰人寿

优质回答

![]() 学霸说保险-婕西

学霸说保险-婕西

学霸说保险,专注保险测评!信泰人寿实力怎么样? 在全国排第几?下面我将从以下几个方面来介绍信泰人寿。关于信泰人寿那些你不知道的事儿,欢迎阅读: 《信泰人寿怎么样,产品能买吗,有哪些坑和套路》weixin.qq.275.com

《信泰人寿怎么样,产品能买吗,有哪些坑和套路》weixin.qq.275.com

信泰人寿的保险种类包括重疾险、寿险、意外险、医疗险等,其中重疾险其主推险种之一,下面我将详细介绍信泰人寿最新推出的重疾险【超级玛丽2020max】的详细情况,一起来往下看看吧~

一、公司规模

2007年5月,信泰人寿保险股份有限公司成立了,其注册资本高达50亿元,在第十四届中国保险创新大奖获2019年度最具成长性保险品牌。

二、赔付能力

保监会考核保险公司的偿付能力,一般是看核心偿付能力充足率和综合偿付能力充足率。什么意思呢?其实就是保险公司偿付能力达标的标准是,核心偿付>50%,同时,综合偿付能力充足率也要>100%。

信泰人寿的综合偿付能力充足率为154%,核心偿付能力充足率为154%,整体高于标准水平。这样的水平是好还是坏?让真实的数据来告诉你真相:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

三、产品介绍

它的产品和服务如何,一定程度就表现了这个公司的实质如何。最近,保险界有一匹黑马横空出世,它就是超级玛丽2020max,到底实质如何我们一起来看看~

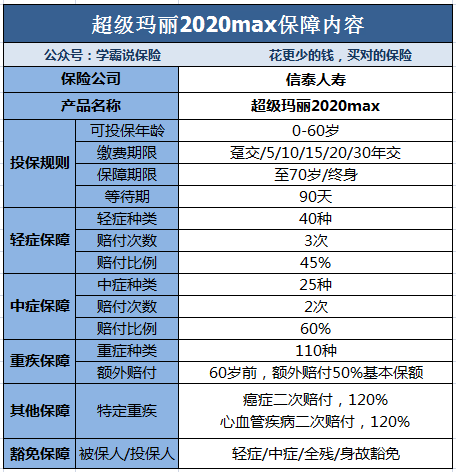

·超级玛丽2020max保障内容是什么

可以看到,超级玛丽2020max优点在于:

1.保障全面。涵盖轻症、中症、重疾。

2.特定重疾额外保险金。61岁前重疾可额外赔50%,前期保额高达150%。

3.轻中症出险赔付设计贴心。等待期内发生规定的轻症或者中症疾病,发生疾病的保障被剔除了,但是其余保障还有效。

超级玛丽2020max到现在为止看起来还不错,但不免还是存在一些缺点。但内容太多,超级玛丽2020max的那些缺点我就不在这里啰嗦了,我都写在这篇文章里了:《被网友吹爆的【超级玛丽2020max】还有这些缺陷...》weixin.qq.275.com

以上就是我对 "信泰人寿保险种类有哪些?哪些比较好?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:信泰人寿保险种类有哪些?哪些比较好?

![]() 周镛

周镛

![]() 娟子

娟子

![]() 林文

林文

![]() A.Ailin

A.Ailin

![]() 源

源

![]() 众合科技

众合科技

![]() 阿蔚

阿蔚

![]() 36.5 C & 冰点

36.5 C & 冰点

假如你比较善于做人际关系,还是银行吧!

上一篇: 最近想买保险,安邦养老保险怎么样?

下一篇: 肝病要等到什么程度平安福才会赔付