新生儿落地险是什么?有什么作用

时间:2020-07-30 分类:新生儿保险

优质回答

![]() 学霸说保险-瑞思

学霸说保险-瑞思

先送你一份少儿重疾险测评大礼包吧 《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

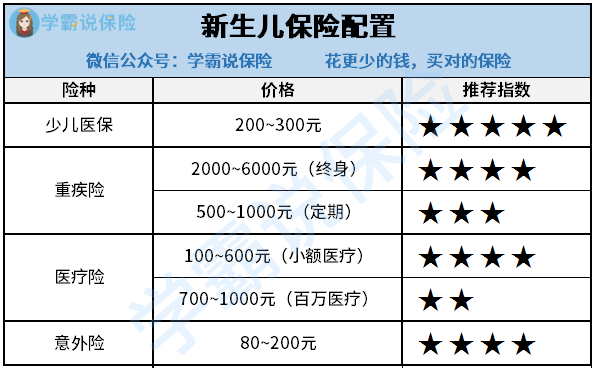

小孩子身体素质相对来说比较弱,因此也更容易生病,所以说给小孩购买保险可以说非常必要。保险的种类纷繁复杂,应该买什么保险呢?接下来,我们就来说说买哪些保险最好。

一、少儿医保

这是首先应该给孩子配置的保险。医保属于福利性保险,除了个人缴费,集体和政府也有出资扶持、资助。个人每一年只需要交一两百块的保费,因此,这是最先应该为孩子购买的保险。然而他的保障力度很小,上有起付线、上有封顶线,且很多自费药都是不能报销的。所以只买医保是不够的,必须购买商业保险进行补充。

二、重疾险

重疾险是用来防范罹患重大疾病带来的经济损失的保险。与医疗险不同,重疾险是给付型保险,只要被保险人患上了合同约定的疾病且达到合同约定的标准,就能够获得赔付。如果小孩患了重大疾病,家长可以从保险公司那得到一笔保险金应急,如此一来,家长也能停工,专心照顾小孩,暂时不必担忧钱的问题。现在各寿险公司基本都有推出专为孩子设计的少儿重疾险,保障内容更适合小孩子,很多还可以附加投保人豁免。

三、医疗险

医疗险里较为实用的是“百万医疗险”和“小额医疗险”,其中百万医疗险主要是用来应对医疗费用较高的大病的,因为它的保额均在百万元以上,同时它的免赔额也相对于低端保险来说较高,通常为1~2万。而小额医疗险是医疗险的其中一种,他的保额比较低,通常来说他的保险金额只有1~2万元,但是在免赔额方面,他也比较低,大概只有100~200元,甚至有些小额医疗险的免赔额为0。他的保障内容还挺适合小孩子的,涵盖了因疾病导致的和因意外伤害导致的医疗费用支出还有普通门诊医疗支出。因为有普通门诊医疗保障这一项,甚至连小孩子感冒发烧这些小病都能得到赔偿。

关于小额医疗险的更多介绍以及推荐,可以看看这篇《最值得给小孩买的十大「小额医疗险」推荐!》weixin.qq.275.com。

四、意外险

小孩子对岁周围事物都充满了好奇心,比较可爱好动,在平日里总免不了遇到些小意外,像跌倒损伤总是时有发生,所以可以考虑购买一份意外险,选择那些保障内容包含了日常生活中发生概率比较高的意外伤害即可,如猫狗咬伤、运动骨折,

想知道有哪些少儿意外险值得购买的,请看这篇文章《10款最值得买的小孩意外险大盘点!》weixin.qq.275.com。

以上就是我对 "新生儿落地险是什么?有什么作用"的图文回答,望采纳!

相关视频:新生儿落地险是什么?有什么作用

![]() 眺望者

眺望者

![]() Courage

Courage

首先孩子最应该配置的医疗险,小孩子的身体机能还未完善,抵抗力与成年人相比要差很多,而一次普通的肺炎住院,花费都在5000以上。如果孩子还没满六个月,更要及时的购买医疗险,孩子出生后的前六个月,因为从母亲身体带来的抗体,通常不会生病,六个月以后,可能会到小病高发期。而医疗险通常有1-3月等待期,因此越早购买越好,每年保费在200元左右。

其次是意外险,包括三个部分:意外身故、意外残疾、意外医疗。孩子的危险意识比较差,经常意识不到危险的存在,容易磕碰伤到自己,加之这几年流浪猫狗大量增加,更要提防被小动物咬伤。而意外险就非常重要了,需要注意的是国家对未成年人身故有限额,10周岁以下的孩子最高不得超过20万,10周岁-18周岁最高不得超过50万,因此不要买多,买多了也没用。每年保费在150元左右,就可以拥有20万的意外身故+20万意外残疾+2万意外医疗的额度。非常便宜。

最后的也是最重要,就是重疾险。少儿购买重疾险,不需要带身故保额的,也就是不需要带寿险保额的,因为18周岁前是不会赔付的,买也白买。另外只需要购买定期即可,比如定期30年,定期至60/70周岁都可以,因为通货膨胀的因素,会让你的几十万保额,在30年后,起不到什么作用。同时孩子长大后,也会重新为自己购买保险。50-80万左右的保额,每年保费在1500左右。如果超过2000或者低过900,可能就是买错了。

综上所述,每年保费不会超过2000元。还有问题可以继续问。

![]() Andy

Andy

![]() lzp

lzp

![]() 李建纬

李建纬

![]() 张丽

张丽

2、大部分的家长主要纠结的是儿童重疾险,到底是选择终身型还是定期型,选择消费型还是返本型?

3、如果经济条件稍好,可以选择一份终身型重疾险,保额不需要一次性做的很高,20-40万足够,再搭配一些短期消费型重疾险,这样保障很高,也可以随时灵活调整;如果经济条件一般,就选择定期重疾险,保到孩子20、30岁,到孩子成人时,再自己做自己的保障选择;如果经济条件不好,就选择短期消费型重疾险,这样的保费便宜,保障也足够。

4、需不需要返本,这个要结合自身家庭情况,和个人保险观念而定,返本型的当然保费就要稍微高点;

5、儿童重疾险有三种选择,在同样保障40万大病的基础上有不同的选择。一是交费少,可以选择交一年管一年的,代表产品乐活e生,新华少儿重疾,二是可以选择保障30年的,交费10年,到期退本金的1.1倍,代表产品合众少儿宝贝。三是选择终身的,保障终身,到66岁左右退本金,保障继续到终身,这种终身险保障种类更多,附加有轻症和豁免。代表产品有天安健康源2号和长城康健人生。

6、孩子教育金保险,这个不要被保险业务员宣传迷糊,首先教育金保险年化收益普遍就在2~4%之间,并不见得高(中途退保还有亏损可能),作为孩子教育金准备,不一定非保险方式不可,也可以通过比如余额宝,货币基金,银行教育储蓄,和购买国债来准备,所以这块不建议通过购买保险费的方式来准备;

![]() 祝斌

祝斌

新生儿当然是可以买保险的,对于刚出生一两个月的小宝宝,可以先完善少儿医保,随后可以给孩子关注意外、大病保障!缴费低,保障高为原则!3000元预算可以解决对你的家庭影响最大的孩子的健康问题!当然,根据地区和时间的差异,投保金额会发生差异。

一.1000元建立至少10万的32类重大疾病或手术保障,10万的意外或疾病身故保障,满期平平安安返还所缴保费,意外、大病、寿险解决父母的担心。

二.一年100元买张意外险,一家三口,意外门诊100以上的部分80%比例报销。孩子年龄小,小的磕磕碰碰的难免。住院一年330元,每次住院都500以上可以按比例报销,额外还有20元每天的床位补贴!

三. 其余资金可以给孩子开个基金账户,定期投入,强制储蓄,实现理财的最大的收益。这样兼顾保障与理财的最大平衡!也可以通过基金定投等方式规划积累孩子的教育金。

四,同时父母也需要意外和医疗方面的保障,父母才是孩子最好的保障!

![]() 、

、

![]() Archosaur

Archosaur

首先一个家庭购买保险的一般原则要先了解:

1、先大人,后小孩(父母才是孩子最大的保障。买保险,不要主次颠倒。天下父母心都是一样的,谁都希望给孩子多些。但惟独保险,我们自己保得多,保得足,才是爱孩子的体现。)请记住:父母没有保险,孩子谈不上保障。只给孩子买保险这是中国家庭投保出现最大的误区。

2、先保障,后理财

3、投保顺序一般为:意外、寿险、重疾、医疗、教育或养老

4、年保费支出为年收入的10-20%

5、不一定一次购买到位,意外险可以全家都买,其他的看经济条件先给家庭支柱购买,再逐步完善

如果父母的保障都到位了,再来考虑孩子的保险。孩子的保险首先要考虑社保,例如像北京的“一老一小”,这是最基础的保障,也是属于国家福利性政策。

在商业保险方面,孩子的保险优先考虑的应该是意外、医疗健康方面的保险,毕竟保险最本质的功能是保障,孩子的意外、医疗健康应该放在首位考虑,至于教育金保险类似强制储蓄,保额高低视乎各个家庭的经济承受能力。如果经济能力强,可以同时考虑。

为了获得一份科学合理的保险规划,建议你参考上述投保规则通过第三方生命天空保险中间站(不属于任何保险公司,不销售任何保险产品,而是为保险买卖双方搭建的交流互动平台)的“保险招标”功能,按照设定的科学流程,匿名发布你的保险需求,可以获得当地各大保险公司的不同代理人给你定制的保险方案,自己客观比较选择,也不会受到无谓的打扰,主动选择中意的代理人。

![]() 五花肉要下雪

五花肉要下雪

计划生育行政部门核发的生育证明;

生育医疗证明、门诊病历、出院小结、计划生育手术记录等原始材料;

婴儿出生证。

社会保险经办机构应当自受理申请之日起 15 个工作日内对用人单位提供的资料进行审核,审核完成后将生育保险费用拨付给职工所在用人单位,并由用人单位按照本办法规定的生育保险待遇项目和标准发给职工。

用人单位未按规定为职工办理生育保险参保手续的,职工发生的生育保险费用,由用人单位按照本办法规定的生育保险待遇项目和标准支付。

报销需要带的材料有:

医疗费用申报单;

本人身份证或社会医疗保障卡;

本人有银联标志的银行卡;

本人的病历本;

生产收费原件;

费用明细单;

出院小结。最好准生证也一起带上。如由他人代领,需带上代领人的身份证。

上一篇: 40岁中年人适合哪些人寿保险

下一篇: 昆明中国大地保险地址