康惠保2.0性价比怎么样?

时间:2020-07-24 分类:投保指南

前几天写了一篇文章跟大家强调了一下“重疾险越早买越划算”,后面就收到好多私信问买哪款重疾险好,其中有不少小伙伴问到康惠保2.0,所以学姐决定给大家来个产品测评!看看这款重疾险性价比高不高,值不值得购买!

在测评开始之前,如果屏幕前的你没买过保险,对保险不是很了解,那么建议你看看学姐之前写过的一篇科普文,了解一下买保险需要知道的那些事~

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

本文重点

康惠保2.0全方位剖析,性价比到底如何?

康惠保VS三款热门重疾险,究竟是赢了吗?

要衡量一款重疾险性价比高不高,值不值得购买,必须从这三方面去考量:投保规则,保障内容和理赔门槛。

如果你已经是一个买保险的“行家”,下面的众多热门重疾险应该能用得上!

全国热门的136款重疾险对比表weixin.qq.275.com

康惠保2.0是百年人寿主推的重疾险产品,在介绍这款产品的情况之前,我们先来了解一下这家保险公司的情况:

百年人寿保险股份有限公司是经中国保险监督管理委员会批准成立的全国性人寿保险公司。公司于2009年6月3日正式开业,总部设在大连。公司注册资本77.948亿元人民币 ,由融达投资、新光控股集团、大连一方地产、江西恒茂房地产、大连城市建设集团、科瑞集团、中国华建投资等股东构成。

从公司的经营和发展情况来看,这家保险公司的实力是不错的,无需担心偿付能力,在我国成立的保险公司都会被银保监会监督,就算公司倒闭了也不会出现无法理赔的情况,所以大家无需担心!

下面我们来看看康惠保2.0的产品测评表,一起来看看它的表现如何!

1.投保规则

①投保年龄为0-50周岁,50周岁以上的年龄就无法投保,相对于市面上很多0-60周岁的投保年龄范围来说有点限制。

②保障期限,可选至70岁和终身保障,还是比较灵活的,这里学姐建议预算不足的可以选定期,把保额做高,预算充足一定要选保终身,这样终身都能得到保障。如果还是做不了决定,可点击下方链接了解到底怎么选择最好:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

③缴费期限越长越好,能更好地享受豁免权利,缴费压力也小,这款产品的最长缴费期限有30年,属于市面上比较长的重疾险产品了,非常不错。

④等待期越短越好,而且规定越宽松越好,这款产品的等待期为180天,相比市面上90天的就有些逊色了,我们再看看等待期的规定如何:

这款产品的等待期规定还是比较宽松的,如果在等待期内患上中症、轻症、前症疾病,只是终止已患疾病的保障责任,其他保障依然有效,所以总体来说还是不错的。

⑤适用职业包括1-6类,可投保的人群范围比较广,这项规定还是不错的。

⑥有智能核保功能,健康告知操作便捷,即使带病投保也不怕留痕迹影响其他产品投保,这点也是非常不错。

这里也顺带说一下关于健康告知的情况,因为不少人是等到身体出现问题才想起要买重疾险,所以是带病投保,因此健康告知越宽松越好,这款产品的健康告知要求如下图:

看健康告知的要求相对于市面上其他产品来说比较正常,比如询问吸烟情况,没有严格问到一天吸多少烟,只是问有没有被医生告知要戒烟,对于老烟民投保还是比较友好的。

想要投保的小伙伴们记得如实告知,因为没有如实告知,避免申请理赔时发生保险公司拒赔的情况。

2.保障内容

比较全面的重疾险一般都涵盖有轻症、中症和重症,康惠保2.0重疾险都涵盖了,而且还有前症保障,并且所有保障的疾病种类都是不分组的,所以康惠保2.0提供的保障是非常全面。

而且重疾在60岁前患病还能额外赔付60%,中症、轻症赔付的比例也是比较高的。再看重疾涵盖的种类比较多,范围也比较广,所以保障还是比较全面,如果不知道如何看疾病保障范围如何,可以点击下方链接:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

我们在看保障内容时也要注意看附加责任如何,一般来说恶性肿瘤二次赔和心脑血管二次赔都是非常必要的保障内容,而康惠保2.0都含有两项条款,不过心脑血管二次赔是可选条款,如果要附加需要加钱。

我们具体来看看恶性肿瘤二次赔的保障规定:首次重疾患恶性肿瘤,间隔3年,赔付120%;首次重疾非恶性肿瘤,180天后患了可赔120%。

心脑血管二次赔:首次重疾为12种心脑血管疾病,间隔1年,再次确诊同一种心脑血管疾病,赔付120%;首次重疾非12种心脑血管疾病,间隔180天,确诊心脑血管疾病,赔付120%。

看完来个小总结:这两项保障内容的赔付比例和间隔期的规定都是比较优秀的!

最后,我们还要看看这款产品有没有豁免条款,被保人豁免包含前症、轻症、中症和重疾豁免,投保人豁免是可附加,可以说是非常优秀了!

3.理赔门槛

买保险最重要的一点就是为了在最需要的时候能得到保险公司理赔,解决经济困难问题,所以一款重疾险好不好还得看理赔容不容易,也就是理赔门槛的高低问题!

看理赔门槛,一定要看保险合同里的详细条款,学姐挑几个比较特殊的条款出来看看,供大家参考:

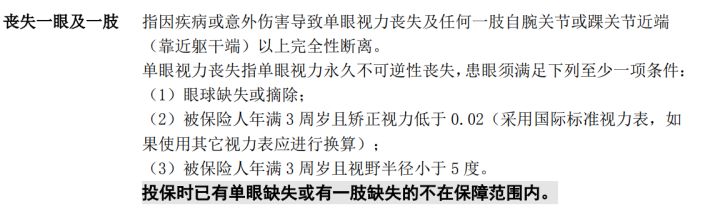

上图为康惠保关于丧失一眼及一肢的理赔条件,学姐之前测评过很多重疾险产品,比较严格的会要求满足上面三个条件才能得到理赔,而康惠保2.0只需要满足一项即可,因此可以得出,康惠保2.0的理赔还是比较容易的。

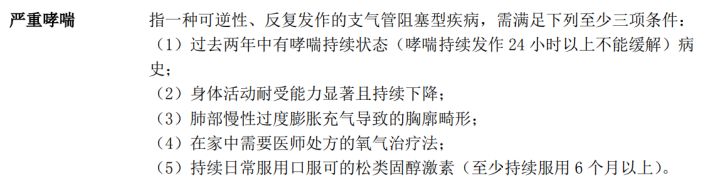

如果说一个例子还不够有说服力,所以我们再看看其他疾病的条款:

严重哮喘这个重疾也是比较高发的,所以学姐也关注了一些它的理赔条款,参考市面上对”严重哮喘“规定比较严格的产品,康惠保2.0算比较宽松的,理赔条件是五选三,并不需要同时满足所有条件才能理赔。

可从这两个条款可以看出康惠保2.0对疾病的定义还是比较宽松的,所以理赔成功的概率也比较高!

结论:从投保规则、保障内容和理赔门槛来看,康惠保2.0的性价比是非常不错的!

二、康惠保VS三款热门重疾险,究竟是赢了吗?我们判断一款重疾险的性价比高不高,不能关起屋子就看这一款,而是要跟我们买菜一样,懂得货比三家,哪里卖的蔬菜新鲜无公害,价格还便宜,我们就去哪里买,所以呢,这里学姐也精挑细选找到了三款热门重疾险来和康惠保2.0来一场PK大赛!

我们的康惠保2.0选手究竟能不能赢,各位小伙伴赶紧带上小板凳,一起来围观吧!

老规 矩,先上产品测评图:

既然是一对三,那我们肯定要看看康惠保2.0的优势在哪里了,经过学姐的专业对比考核,发现康惠保2.0的优势有三点:

1.适用职业有1-6类,其他三款重疾险都是1-4类,所以可以满足更多人的投保需求。

2.含有前症保障,其他三款重疾险只有轻症、中症和重症保障。而且康惠保2.0在被保人豁免中也含有前症豁免。

3.含有恶性肿瘤二次赔条款,其他三款都是可选条款,需要另外加钱购买。

当然,相比其他三款产品,康惠保2.0也有不足的地方,比如投保年龄的范围是最小的,等待期的时间是最长的,有180天,其他三款均为90天,以及没有含早期癌症二次赔选项,超级玛丽3号Max和达尔文3号都含有此条款。

总体来说,瑕不掩瑜,康惠保的在四款重疾险产品中的表现也是非常亮眼了!

再仔细看保费测算那一栏的话,也可以知道康惠保2.0的保费是这四款中价格最高的,不过相差其实也没有很大,所以考虑性价比,康惠保2.0也算是佼佼者!

如果一定要论个输赢,那么学姐想说可能每个人心目中的第一都是不一样的,因为每个人的情况不一样,对产品各方面的需求不同,所以适合自己的就是最好的,就是Number One!

从产品测评表以及和康惠保2.0的对比中可看出这几款重疾险的性价比都是不错的,学姐这里列举一下其他三款重疾险的亮点,供大家参考选择:

超级玛丽3号Max重疾险的亮点在于中症、轻症在60岁前患病有额外赔付,赔付比例比较高,含有早期癌症二次赔,可选二次癌症和二次心脑血管保障。关注中症、轻症额外赔付和早期癌症二次赔的可以选择这款!

达尔文3号重疾险的亮点在于含有早期癌症二次赔,可选二次癌症和二次心脑血管保障,且含不典型心梗/微创冠状动脉搭桥/微创冠状动脉介入二次赔、中度脑中风二次赔。如果你非常看重心脑血管疾病保障,这款就非常适合你!

嘉和保重疾险的亮点在于投保年龄为0-60周岁,比其他三款产品的范围更大一些,可选二次癌症保障,价格也非常优惠,建议预算不足,追求保障较为全面的小伙伴们选购!

其实市面上的重疾险产品还有很多很多,今天的测评主要针对的是康惠保2.0重疾险,最后测出来性价比真的很不错,很值得购买,所以小伙伴们可以放心去购买啦!如果你想了解更多重疾险的性价比高不高,值不值得购买,也可以随时私信学姐呀~

下面是经过学姐一系列专业测评得出的十大值得购买的重疾险排行榜单,想要买重疾险产品的朋友们一定不要错过呀!

十大值得买的热门重疾险大盘点!weixin.qq.275.com

以上是这篇文章的全部内容,感谢大家的阅读!