妈妈投保了百年康惠保,可以在线退保吗?

时间:2020-06-08 分类:退保

优质回答

![]() 学霸说保险-晴朗

学霸说保险-晴朗

学霸说保险,专注保险测评!重疾险不能随便买,要根据需求谨慎选择,最好不要出现因为买错保险而退保损失部分保费的情况,买了容易后悔的这几款重疾险你需要特别注意>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

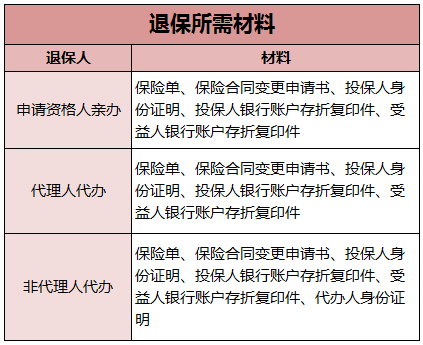

百年康惠保暂时不能在线上退吧,要到公司退,需要这些资料:

有些人买保险很不认真随便乱买,最后又后悔想要退保。那么退保就不要再马虎了,退保的这些关键知识点,我们都应该知道>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般来说,退保都会造成一定的损失,不过这两种情况就不会有损失:

1.犹豫期退保:保险犹豫期一般来说买了保险之后都会有,时间在10-15天左右,在这个时间里面退保的话,一般不会损失保费;

2.销售误导:如买保险时因业务员操作不规范,导致保险合同不是本人亲自签名的话是有机会申请拿回全部保费的。

如果在这两种情况之外,都会有一定程度的损失,这时候我们能做的就是尽量降低损失,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这样的经济损失相比退保来说会更少,但也不是所有产品都可以这样做,这个处理办法是不适用于你的保险,还有待和保险公司确认。

另外,退保时不得不注意的点还有这些:

1.退保时间:退保险的时间,最好选在新保险的等待期过了之后,这样可以避免保障被中断。

2.健康状况:如果身体状况不佳,那么新保险的健康告知不一定能通过,针对这种情况,选择退保其实是不太明智的。

3.缴费卡余额:要是确定了退保的话,建议不要再在交保费的那张卡中存钱,剩余的钱先提取出来,这样的话,就不会出现还没退保成功,到了缴费期又被扣钱的情况。

这只是其中几个注意事项,要注意的还有很多,篇幅有限就不细说了,感兴趣的可以看看这篇文章吧>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "妈妈投保了百年康惠保,可以在线退保吗?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:妈妈投保了百年康惠保,可以在线退保吗?

![]() Dainan

Dainan

![]() Chinese Man

Chinese Man

![]() 小丸子

小丸子

申请办理退保的资格人为投保人。如果被保险人申请办理退保,必须取得投保人书面同意,并由投保人明确表示退保金由谁领取;

投保人申请退保,合同生效满两年且缴费满两年,保险公司收到退保申请后退还保单现金价值,投保人缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余保险费应当退还给投保人。

退保人在办理退保时应当提供以下文件:

投保人的退保申请书,被保险人要求退保的,应当提供经投保人书面同意的退保申请书;

退保人提供的证明合同成立的保险单及最后一次缴费凭证;

投保人的身份证明;

投保人或被保险人委托他人代为办理的,应当提供投保人或被保险人的委托书﹑委托人的身份证。

![]() 大姚

大姚

![]() 东方玉兔

东方玉兔

![]() chongchong

chongchong

![]() 周周

周周

保险就是一份合同,作为投保人最大的义务就是按期缴纳保费,从没有一份保险合同,你交2年钱,退保就可以赚回来。

所有保险都是一样,如果你提前退保,只能拿回保单现金价值,这个金额不足你缴纳保费10%,即使带分红的保险,2年的分红金额是肯定不足你缴纳保费的5%。

切勿上当,再次让那个跟你说这句P话的垃圾保险销售去死。

![]() scarecrow

scarecrow

![]() 张亚

张亚

![]() 几米附件

几米附件

上一篇: 保险公司一周那几天办理退保

下一篇: 阳光人寿保险退保后钱多久到账