信泰保险产品达尔文3号怎么样,靠谱吗,有哪些坑和套路?

时间:2020-09-09 分类:投保指南

不得不说达尔文3号这款产品从上线以来,就受到大家热情的追捧,究其原因是因为它的性价比实在是太高了。学姐今天给大家详细测评这款重疾险。

不过在这之前,建议大家先来对比一下市面上的重疾险:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

l 信泰达尔文3号测评分析,优点缺点是什么?

l 现在买达尔文3号划算吗?值不值得买?

l 超级玛丽Max和达尔文3号争夺性价比之王,谁赢了?

大家的钱都是辛辛苦苦赚来的真的不容易,能遇上这款划算的重疾险产品自然要赶紧抢了,接下来我们就来好好分析它火爆背后的条款是怎样的,直接看图:

优点:

(1)重疾赔付比例高。被保险人60岁前不幸确诊

重大疾病,赔付180%基本保额,这个赔付比例目前是全行业最高,确实优秀。

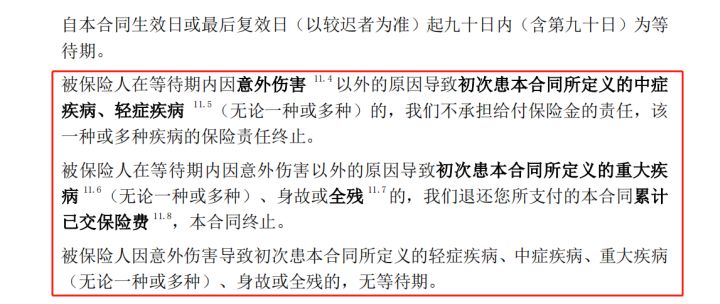

(2)等待期确诊轻症/中症,不终止合同。

这样宽松的条件真的很少见,毕竟等待期内确诊,后期赔付的风险太高了,很多保险公司都会直接终止合同,无息退还保费。

这对于被保人来说是一个致命的打击,因为他一旦患病,就基本买不了其他重疾险产品,又失去了这个重疾险的保障,叫他去哪里拿出那么多救命钱?所以达尔文3号这个保障真的很良心了。

(3)早期癌症、中度脑中风、不典型心梗/微创冠状动脉搭桥/微创冠状动脉介入均保二次赔。大家可能不知道疾病二次赔有什么用,这里不得不给大家讲一下,像早期癌症、中度脑中风、不典型心梗塞都是高发且复发几率非常高的轻中症,一旦不幸患上这类疾病,治疗需要的资金远远比你想象中还要高得多,我们以癌症为例,一起来看下面这张图:

从这张图上来看,治疗癌症的费用起步是30万,这还是保守估计,一旦癌细胞发展到无法控制的地步,可能需要更多的资金,但就算你拿得出30万,也不代表你能永除后患。

要知道人类目前还无法攻克癌症大关,对于癌症,医生能做到的只是治疗,没法做到治愈,这是因为癌细胞压根就没办法清除干净。

毕竟癌细胞也是我们身体的一部分,由普通细胞变异形成,只不过它们发生了病变,不会像正常细胞一样衰老死亡,而是无限增殖生长,而且它们还很不安分,喜欢沿着血液去身体的各处扎根生长,形成新的肿瘤,让我们简直拿它没办法。

所以我们聊到重疾的时候经常会讲到五年生存率的概念,意思就是说部分高发疾病就算治疗了,3-5年复发的几率还是非常大,所以千万不要掉以轻心,我们来看看这张图:

可以看到,复发风险比较大的重疾有乳腺癌、甲状腺癌、宫颈癌等,如果这些疾病不幸找上门来,你有没有足够的资金来支撑渡过这段艰难的治疗之路呢?如果你还没准备好,那赶紧考虑购买达尔文3号这款重疾险吧,它在二次赔方面的保障很全面,可以帮你有效避开大部分潜在的经济风险。

除了这些高发重疾有保障外,重疾险还能保什么病呢,一起来看看:

超全攻略:各类疾病能不能投保?如何投保?weixin.qq.275.com

不足:

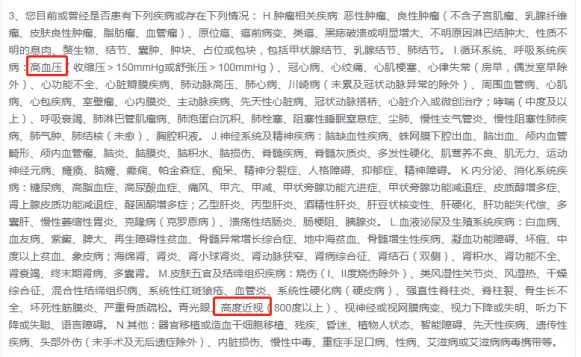

(1)健康告知稍严格。仔细研究了这款产品,发现在健康告知里面有一条写明:如果投保人有高血压或者高度近视,不予投保。

高血压是老年人的常见疾病,而高度近视也限制了一些年轻人投保,这点确实是比较严苛了。很多人买保险确实倒在了健康告知上,但这件事也是需要小技巧的,有时候还真可以争取到投保的机会:

投保时,健康告知有什么小技巧?weixin.qq.275.com

(2)只允许1-4类的人群投保。虽然这也不算多严苛的条件,但对于那些从事高危人群来说,他们是最需要保障的对象,却被它拒之门外,确实是有些遗憾。

除了这两点,达尔文3号还有没有一些漏洞呢,来看看大家的吐槽怎么说:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

如果你在买保险这件事上本来就预算有限,又希望能用较少的钱买到更好的保障的话,那么学姐告诉你,这款重疾险值得你购买。

好产品总要经历一个更新迭代的阶段,它需要时间去沉淀,去完善,而你敢保证,你的身体等得了吗?

曾经有个人火急火燎来找学姐咨询保险,细问之下才知道他爸爸患上了肝癌,家里前前后后凑出30万给他爸爸治病,后面他爸病情恶化,在手术台上没抢救回来,家底也被掏空了,他终于意识到重疾险的重要性,才会这么着急来咨询保险。

还没有遭遇大病的我们,真的不能傻傻地认为它不会发生在我们身上,等到某天不幸患上重疾了,再后悔就真的来不及了。

现在买达尔文3号,30岁男性投保一年需要6115元,预算有限的人群真的要赶紧下手啦。

如果还想对比一下市场上的重疾险再做决定,这篇文章给你整理出了详细的重疾险清单哦:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

简单点评:

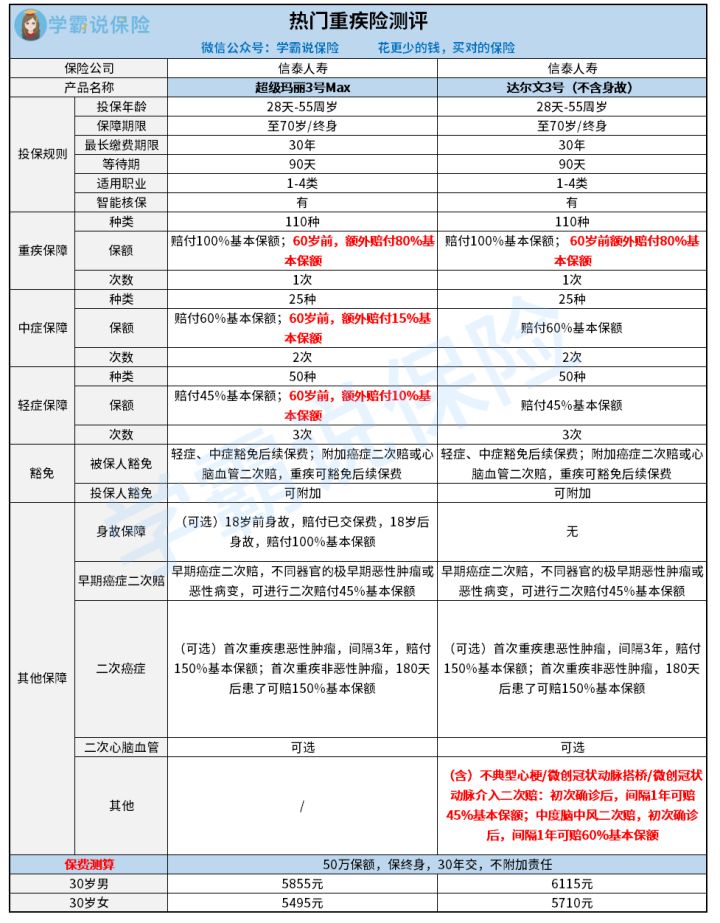

(1)超级玛丽三号Max更注重赔付比例,虽然在重疾的赔付上跟达尔文3号并没有差异,但在中症/轻症的赔付上就显示出它的优势来了。一旦60岁前确诊合同约定的中症、轻症,分别赔付75%、55%,甩出赔付比例的新高度,非常适合预算有限,追求高保额赔付的人群。但是这款产品也有几个不容忽视的缺陷,大家要看清楚了:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

(2)达尔文3号更注重一些高发轻/中症如中度脑中风、不典型心梗/微创冠状动脉搭桥/微创冠状动脉介入等方面的保障。对于追求保障更全面,特别是对中度脑中风、心肌梗塞这方面保障有要求的话,这款产品就是你的最佳选择。

小结:超级玛丽三号Max和达尔文3号两者都是现在市面上性价非常高的重疾险,不管你选择哪一款,都是目前重疾的最佳选择哦~

下一篇: 买车险需要带些什么呢?