中华保险怎么样

时间:2020-06-07 分类:中华保险

优质回答

![]() null

null

学霸说保险,专注保险测评!趁着休息时间,为大家整理了一份保险公司榜单,中华联合保险公司排第几?点击文章链接即可查看: 《排名前十的保险公司哪家好?》weixin.qq.275.com

《排名前十的保险公司哪家好?》weixin.qq.275.com

中华联合保险公司到底怎么样?咱们就来一探究竟!

1.公司实力

1986年,中华保险公司成立,

是我国第二家具有独立法人资格的国有保险企业。在2002年经国务院和保监会批准更名为中华联合财产保险公司,公司注册资本金达到146.4亿元。市场规模位于国内财险市场的前列,于2018年实现保费收入422亿元。

2.赔付能力

保险公司的偿付能力,保监会提出了两大硬性指标,即核心偿付能力充足率要高于50%,综合偿付能力充足率要高于100%。截至2018年底,中华联合保险公司偿付能力充足率为301%,综合偿付能力充足率为277.07%,整体来看,还是可以的。想知道中华财险的偿付能力在同行内处于什么水平吗?献上最新排行榜单:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

3.产品介绍

中华财险的业务经营范围涵盖非寿险业务各个领域,经营的保险产品达5000多个,包含机动车辆保险、企业财产保险、家庭财产保险、货物运输保险、农业保险和意外伤害保险等险种。

而问中华车险的人占大多数,让我来为大家分析分析~

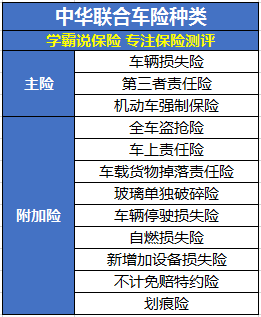

中华联合车险又分为交强险和商业汽车保险两部分,交强险是国家强制规定的险种;而商业车险可由车主自由选购。而商业车险又分为以下几种,如图所示:

看图说话,优点如下:

1.较为丰富的险种。中华车险的种类丰富多样,方便多种人不同的要求。

2.理赔服务到位。在处理赔付时,只要是投保中华车险的车主,根据不同金额的投保,划分清楚险责后,赔付速度平均为1天,有的甚至能当场完成赔付。

说了优点,缺点也是必须要吐槽的,篇幅有限,我就不全部列出来了,关于中华联合保险的完整介绍,移步右侧文章查看哦:《中华联合保险怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

以上就是我对 "中华保险怎么样"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:中华保险怎么样

![]() 章宇

章宇

中华联合靠高负债维持多年的高增长模式,在2006年遭到严峻考验。

2007年,中华联合突然亏损64亿元,折合每股净资产-3.57元。截至2008年中期,该公司净资产为-66.2亿元。

中央财经大学保险学院执行院长郝演苏表示,造成中华联合目前困局有多方面原因,主要是扩张太快,承保控制不到位,过度价格竞争。

有业内人士这样概括了中华联合的快速扩张模式:在车险领域一味依赖高佣金和低手续费,没有控制好赔付率和成本费用,最终导致必须保持业务高速增长,以便用新收保费支付以前的赔付。

中华联合原董事长孙月生于2009年3月中旬被免职,新疆生产建设兵团国资委副主任张崇进随后出任中华联合董事、董事长。

为了解决公司最大的问题——偿付能力严重不足,中华联合曾于2007年开始引资工作,法国安盛一度成为潜在收购者,但有关谈判目前已经终止。

事实上,中华联合的巨额亏损不仅仅是个案,而是所有规模偏好经营导向的财险公司面临的共同问题。

在中华联合历年年度总结中,反复强调的都是经营规模的扩大,而忽视了是否盈利以及公司面临的风险。

在理财一周报获得的一份处罚通知中,中华联合财产保险股份有限公司重庆分公司渝北营销服务部被监管部门重罚。罚单中称,“经查,你单位在2007年1月至2008年6月的业务经营中,存在以下行为:一、通过账外核算和虚挂应收保费方式擅自降低车险费率,金额合计1763万元;二、制作假赔案,虚假扩大真实赔案的损失金额合计491.68万元;三、虚列营业费用,套取资金85.68万元账外支付回扣和职工福利;四、违规注销保单662笔,冲销虚挂的应收保费129万元;五、垫支保费,10家单位转账或现金交的保费182.3万元垫支给其他单位或个人。”

有业内人士分析,为了快速扩张业务,这类公司通常支付较高的手续费以获取业务,特别是车险业务。这种不正当竞争的结果是,其总体费率可能高达35%~45%,同时理赔成本约为65%~75%,如果二者取平均值,则其综合成本就达到了110%,即每收取100元的保费,承保亏损为10元。

为了弥补亏损,理论上有三个方法:一是资金运用,通过资金运用收益来弥补承保亏损。但由于中国资本市场的系统性风险与非系统性风险都非常大,除了极个别的年份,这条路难以走通。二是增资扩股。如果股东愿意,可以通过增资扩股来弥补承保亏损。对于大多数产险公司而言,其保费规模迅速膨胀,但资本补充的速度远远低于保费扩张的速度。显然,股东并不愿意完全用资本来弥补承保亏损。三是继续滚雪球,通过新增保费来弥补承保亏损,用规模扩张带来的现金流来维持资金链条。显然,在前两个方式很难走通的情况下,继续滚雪球的方式就成为快速扩张的公司弥补业务亏损的法宝了。

但这种方式其实非常危险,因为公司内外部的很多因素,都可能会导致公司业务停止增长。而一旦公司预期的增长出现停滞,则其资金链将可能会断裂,滚雪球的游戏无法继续。从这个意义上说,通过支付高手续费的变相低价倾销行为本身是非常危险的。

是否救助面临两难

目前,管理层是否通过保险保障基金对中华联合实行救助成为市场关注的焦点,而这,则是一个两难选择。一旦提供救助,则将向市场传递“好孩子得不到鼓励,坏孩子继续受到溺爱”的信息。

更为关键的是,救助只能暂时缓解公司的财务困境,如果不改变其规模扩张的经营模式,救助后,仍然会走“扩张——亏损——再扩张——更大的亏损……”的老路。

中央财经大学保险学院执行院长郝演苏表示,中华联合目前处于比较严重的亏损状态,但并没有破产,根据新保险法目前状况下保险保障基金不可能介入。

而由于我国保险市场缺乏退出机制,结果没有一家公司由于经营不善而退出市场。如果没有人愿意重组中华联合,最终导致其破产,那么参保的客户损失谁来负责?

中华联合上海分公司媒体联络负责人石印对理财一周报表示,这个问题是总公司的问题,他们也不知道该怎么办。

![]() 回头

回头

![]() 王朝磙

王朝磙

![]() 修远

修远

![]() 倩

倩

![]() 星辰

星辰

![]() 月夜捕手

月夜捕手

![]() felod

felod

![]() null

null

![]() 青虫

青虫

下一篇: 华夏保险福临门本金什么时候返还