本人购买的意外医疗险,保险公司是否可以拒赔?

时间:2020-06-07 分类:医疗险

优质回答

![]() 学霸说保险-蒙奇

学霸说保险-蒙奇

挺多人对医疗险都有比较多的疑问,不知道怎么买,这里收集整理了国内较火爆的医疗险产品,哪款值得买哪款性价比高,一看就明白: 《全国136种热门医疗险大汇总》weixin.qq.275.com

《全国136种热门医疗险大汇总》weixin.qq.275.com

意外医疗险是可以报销的,但要看你是否符合理赔标准。一般是建议你购买医疗险,这样就不局限于意外才可以理赔了。

建议购买了医保再来购买商业医疗险。医保是最基础的保障,这是政府给老百姓的一个福利政策,价格便宜还没有什么投保限制,几乎谁都可以买。商业医疗险是对医保的一个补充,医保报销不了的项目,百万医疗险是可以报销的,比如高端治疗、特殊治疗等等。

医疗险可以分为很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

这3种有什么不同呢?下面来详细说一下:

1、百万医疗险

大部分的人都可以购买百万医疗险,首先它的价格实惠,其次可以报销的额度高,并且对报销的病种没有什么限制,保费一年几百元,而你却可以拿到数百万元的报销额度,实在是值。此外,它还包含非常全面的保障内容,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

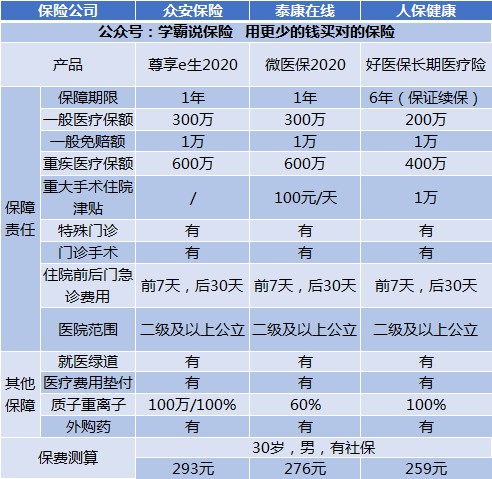

接下来给你分析一下几款非常具有代表性的百万医疗险:

结合图片,简单的分析一下。

(1)好医保:6年的保证续保,没有多少产品有这么好的续保条件了。6年的期间里,不会因产品暂停销售或身体健康变化而拒绝投保或增加保费。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:相比于其他两款,这款增加了一个增值服务:国际第二诊疗。

根据上面的分析,不难知道,不同的产品都有着不同优点,建议你根据自身的保障需要来购买。

除此之外,还有很多性价比比较高的百万医疗险产品,有兴趣的可以点击原文查看:《这十款百万医疗险你值得拥有》weixin.qq.275.com

2、住院医疗险

这种医疗险的主要特点就是免赔额低、报销金额低。这种保险主要是用来报销门诊的,5岁以下的宝宝或年龄较大的老人比较适合。因为儿童和老年人体质较差,很容易就会得一些小毛病,先对来说,这款保险在他们身上发挥的作用就比较大。

3、防癌医疗险

因为大部分的百万医疗险和住院医疗险的最高投保年龄都在60-65周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险只赔付癌症引起的住院治疗或特殊门诊治疗的,这款保险对年龄和健康的要求没什么太大要求。比较适合一些年龄大的或者是身体较差的人。

这种的价格受身体素质和年龄的影响较大,这里整理了几款性价比不错的防癌医疗险产品,有需要的朋友可以收藏:《高性价比!十大值得买的防癌医疗险盘点!》weixin.qq.275.com

以上就是我对 "...本人购买的意外医疗险,保险公司是否可以拒赔?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:本人购买的意外医疗险,保险公司是否可以拒赔?

![]() 毕涛

毕涛

![]() 枫叶

枫叶

![]() 陈延萍

陈延萍

![]() 李海勃

李海勃

![]() 瑾

瑾

![]() 杨红新

杨红新

最少的没有限制,一般卡式的医疗险最低的有5000元保额,意外一般都是5万或者10万不等的保额。费用大概在每年百元左右的样子。

您可以参考一下儿童基础保险怎么办理好(http://tieba.baidu.com/p/3746203208),介绍了一些意外险和医疗保险,另外也有一些投保注意事项。

希望我的回答对您有帮助!如果您还有其他的问题可以继续和我联系!

![]() 比亿(郑美玉)

比亿(郑美玉)

![]() 巴音

巴音

![]() zhou

zhou