人保财险的全称是什么?

时间:2020-06-10 分类:中国人保

优质回答

![]() 学霸说保险-里昂

学霸说保险-里昂

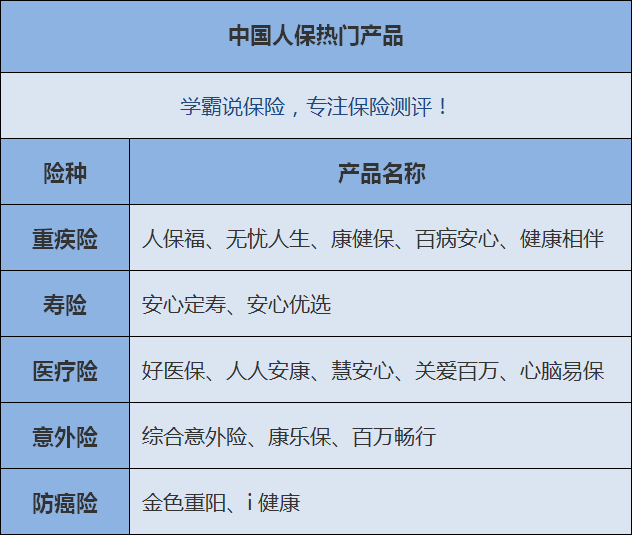

学霸说保险,专注保险测评!中国人保的重疾险与市面上的其他热门重疾险对比谁更好?答案就在这份对比表 《人保重疾险与国内热门重疾险对比表》weixin.qq.275.com

《人保重疾险与国内热门重疾险对比表》weixin.qq.275.com

全称是:中国人民财产保险股份有限公司。

如果你钟意这家公司,不妨看看我下面的详细介绍。

问一个保险公司怎么样,一般是想问保险公司的实力够不够正常赔钱,产品够不够好,关于中国人保好不好的问题,我先给大家分享一篇之前收藏的文章《中国人保怎么样,靠谱吗,有哪些坑和套路》weixin.qq.275.com

接下来就从刚才说的两个角度出发,分析中国人保。

一、中国人保的实力够不够硬

中国人保是我国仅有的四家央企保险公司之一,还是全球最大的保险公司之一,中国人保的实力从这一点就能看出来是很强的!至于公司能不能理赔的问题,但凡是在正规渠道签的正规合同,合同里有规定的赔付条款都可以得到赔偿!

二、中国人保的产品怎么样

以上是中国人保比较热门的产品,这里我们就以其中热度最高的人保福为例来分析一下。人保福并不是人人夸奖的保险产品,值不值得入手呢?我给大家整理了一篇文章《人保福怎么样?是福还是坑?》weixin.qq.275.com,希望能帮到大家

简单说说人保福的情况:

人保福有这样的优点:在保障方面比较全面,包含了重疾保障和轻症保障,还有一种情况可以得到额外赔付的30%的保额,那就是不幸患了特定疾病,包括脑癌、白血病、骨癌等。

缺点也不少:轻症只能赔付20%,而现在许多重疾险里的轻症已经能赔付25%-30%;轻症每次赔付最高只有10万元;现在很多产品都有轻症豁免这项保障,无需附加,而人保福是需要额外附加才能有;保费贵,以30岁男性为例,50万保额,每年就要交14450元!

总的来说,中国人保的人保福性价比不太高,虽然中国人保也是一个相对有保障的品牌,可是买保险还是要谨慎,看清楚是符合自己的预期和需求的再考虑购买。

以上就是我对 "人保财险的全称是什么?"的图文回答,望采纳!

相关视频:人保财险的全称是什么?

![]() 熙宝爱吃奇趣蛋

熙宝爱吃奇趣蛋

![]() 曦

曦

![]() 李青(南山法律服务)

李青(南山法律服务)

![]() 冯立兵

冯立兵

![]() 小罗

小罗

![]() - 静^ǒ^

- 静^ǒ^

上一篇: 富德生命人寿保险公司怎么样

下一篇: 招商信诺保险可信吗?