新华保险:我现在二十七岁应该适合上哪个险种

时间:2020-06-13 分类:新华保险

优质回答

![]() 学霸说保险-筱北

学霸说保险-筱北

学霸说保险,专注保险测评!在详细说新华保险公司之前,你可以通过阅读这份表格来了解一下国内保险公司的基本情况: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

根据年龄参考没错,但最主要还是应该考虑自身需求,是想要保重疾还是意外啊?可以看看下面这份新华保险相关资料,能不能帮助到你:

新华是一家老牌保险公司,在第十四届中国保险创新大奖中取得了不错的成绩。它的经营目标是寿险、重疾险、年金险等人身保险业务。

大家会问这个公司怎么样,其实主要的就是想了解这个公司的产品怎么样。这个公司的产品价格都比较高,除了个别的产品不太值得买外,其他的都还行。好比说他们家那款比较火的重疾险--健康无忧C1

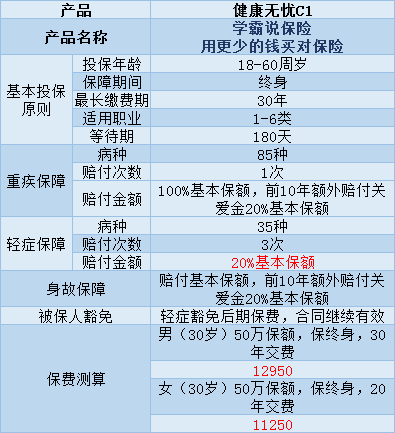

健康无忧C1是一款单次赔付重疾险,具体的保障内容如图所示:

由图可以看出,健康无忧C1有着以下几点优点:

1、在保障期限的前十年里,确诊为重疾或身故的都可以赔付120%的基本保额。

2、患有像脑癌、白血病、胰腺癌、骨癌、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术这6种特定疾病的,可以得到120%的基本保额。

而它的缺点是:

1、价格高,保障内容没有太大的亮点。性价比不高。10000多的保费完全可以买个保障更加全面的多次赔付重疾险。

2、轻症赔付比例低:市面上很多重疾险轻症赔付比例平均在30%,有的产品还可以赔付到45%、50%甚至更高。健康无忧C1的轻症赔付比例只达到了20%,实在是低。

这里整理了一些轻症赔付较高的,性价比高的重疾险产品,需要的自取:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

为了让大家更好的对比,我整理了一份性价比不高的重疾险产品,在看见这些产品时要谨慎一些:《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

我的回答已完毕,希望对你用。

以上就是我对 "新华保险:我现在二十七岁应该适合上哪个险种"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新华保险:我现在二十七岁应该适合上哪个险种

![]() 陶然

陶然

![]() 陈万红

陈万红

![]() 中国人寿叶经理

中国人寿叶经理

根据你的情况,我作以下推荐:

被保险人:男性,31岁

投保人:可以写你自己,但建议写家人(很多保险有保费豁免条款,投保人身故或全残,免交余下保费)

险种:

1、新华保险-康健吉顺定期防癌疾病保险

10万保额,保障至被保险人60周岁,年交保费5160元,20年交。

(康健吉顺投保5万也可,保费可以降低些,给你个投保5万的参考案例)

艾先生今年30周岁,是一名管理人员,工作压力较大,生活不规律,因工作原因经常饮酒应酬。张先生希望在工作期间获得高额医疗保障,以降低经济上的大幅波动。他投保了康健吉顺定期防癌疾病保险,选择30年保险期间(可以正好保障到60周岁退休)、30年交费,5万基本保额,年交保费1890元。

投保10年后,艾先生不幸在40岁时确诊中期肝癌,马上住院治疗,进行肝脏移植手术,术后予以化疗。经过全力救治,艾先生的病情得到了控制。确诊癌症后艾先生即免交了续期保险费,当年获得的保险金如下:

1、癌症确诊保险金:25万元 确诊时,该项保险金艾先生一次获得,缓解突如其来的家庭财务危机。

2、癌症住院津贴保险金:500元×60天=3万元 在治疗过程中,艾先生当年住院60天,不仅可以用充足的住院津贴补贴医疗费用,购买营养品以增强免疫力,还入住了高级特需病房。

3、癌症手术保险金:5万元×1次=5万元 病情在一定程度上得到了控制。

4、肝脏移植术或造血干细胞移植术保险金:50万元×1次=50万元 因充足的费用保障,艾先生及时实施了肝脏移植,生存时间得到了延长。

5、癌症放、化疗保险金:10万元×1次=10万元 由于有该项保险金,艾先生使用了进口试剂,放化疗副作用大大降低,减轻了治疗痛苦,提高了生存质量。 6年后艾先生复查时发现癌细胞转移至肺部,不得不再次住院进行手术治疗,并予以化疗。这一年艾先生又得到住院保险金2万元(假设住院40天),手术保险金5万元,放化疗保险金10万元。由于治疗及时,艾先生病情得到了控制,挽回了生命。

(1)由于豁免保费条款,艾先生实际支付保险费10年×1890元=18900元。患病后艾先生不用再支付保险费,累计获得了110万元的保险赔付。

(2)因为获得保险补偿,艾先生不仅得到了充分医疗救治,其家庭经济状况也基本未受到影响。

你投保10万的话,保障相应翻倍。

2、吉祥至尊两全保险附加09终身重大疾病保险

主险:吉祥至尊10万保额(吉祥是双倍给付,相当于保障20万),保障至被保险人70周岁,年交保费2890元,30年交。

附加险:09终身重大疾病保险,10万,保障终身,年交2390元,30年交。

保险利益:

满期领取

保险期间届满,给付主险(基本保险金额10万元+累积红利保险金额)×105%+终了红利。

到70周岁就能拿到这笔钱,可作为养老金、祝寿金等,随心所愿按需支配。

合同生效之日起一年内,因疾病身故或身体全残,给付所交主险保费4930元×110%。

因意外伤害身故或身体全残,或合同生效之日起一年后因疾病身故或身体全残,给付主险(基本保险金额10万元+累积红利保险金额)×2+终了红利。

一旦发生风险,家人不会因此降低生活质量,是爱的延续。

重疾保障

初次发生32种(类)重大疾病,合同生效(或复效)之日起一年内,给付保险金额10万元×10%+所交附加险保费370元;一年后,给付保险金额10万元。

(附加09重疾给付后,吉祥至尊合同继续有效。)

综合来看,以上三个产品可以满足您的保险需求,保额方面还可按照您的要求再做调整,以上计划的年交保费共10440,每月870元。可换来终身重大疾病保障10万+身故保障20万+癌症保障。防癌保险的保额如果按我的推荐降为5万,则总保费约7000每年,583元每月。建议按照家庭年收入的10-15%缴纳保险费,过低则保障不足,过高则财务压力较大。新华的产品在业内是很有优势的,主要就是设计和费率方面。

以上,有不清楚的可以邮件联系我,208yangxd@163.com

![]() 王立功

王立功

看具体产品

![]() 笑看人生

笑看人生

做保险首先要考虑你是否适合这个行业。保险行业在国外发展较为成熟,从业门槛很高,基本都要考到较难的证书才能从业,因此,从业者素质也较高,薪水较高,也比较受人尊敬。我国的情况却是先经历了跑马圈地式的野蛮发展期,从业门槛低,很多从业者自己都还没搞清楚产品就去销售给客户了,销售过程中也会存在一些欺诈,因而导致社会上对保险从业者的评价不高。所以选择这个行业,首先要树立长期的职业规划,并且坚信自己的选择,不怕别人的质疑。

保险本身是很好的风险管理工具,人人都是需要保险的,在理财配置中,保险扮演的是防御型资产的角色。我个人是很看好保险行业长期前景的,因为我国已经进入老龄化社会,城镇化发展也非常迅速,今后居民对于个人理财、养老规划的需求都会越来越大。而国内专业的、持有高端证书(CHFP\CFP等)的从业人员还很少,我相信今后会有很多高学历的人投身到这个行业,今后将是高学历、高专业、高证书的私人财富管理师的舞台。

如果你是从外勤业务员做起,那么需要克服很多困难,客观的讲,这个行业不是每个人都能成功。十个人里,一年后可能只有3个人还在坚持,两年后可能就只有2个人还在坚持,十年后就可能只有1个人在坚持了,可是你去找到这个坚持了十年的人,现在肯定都做到部经理或者更高的职位了,年薪应该稳定在30-100万。

所以每个行业都有它的优点和缺点,每个行业也都会出状元。并不是一定要投身一个大家都说好的行业才会好,你只要找到一个适合你,你喜欢的行业,在时间的累积下,终究都会成大事的。

![]() 秦开红

秦开红

![]() 雪无恒

雪无恒

![]() 努力毕成功

努力毕成功