平安保险如何退险?

时间:2020-08-26 分类:退保

优质回答

![]() 学霸说保险-维恩

学霸说保险-维恩

学霸说保险,专注保险测评!重疾险不能随便买,要根据需求谨慎选择,避免退保造成损失,像这篇文章里提到了,就要慎重考虑>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

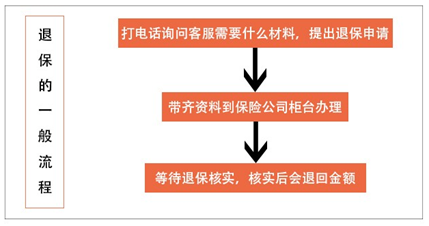

平安退保一般有以下流程:

退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

有的朋友觉得买保险不用这么认真随随便便就买了,可是后来又会因为对买的保险不满意想退保。那么退保就不要再马虎了,关于退保的知识点,这篇文章里都有,不要再错过了>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般来说,退保的话都是会有损失的,但是有两种情况除外:

1.犹豫期退保:购买保险之后,一般会有10-15天作为保险的犹豫期,如果是这个时间段去退保,保费全额退还基本上没有问题;

2.销售误导:要是之前买保险的时候,碰到业务员不规范的操作,导致保险合同不是本人亲自签名的话有机会申请全额退还保费。

除此之外,都会有一定程度的损失,能做的是尽量把损失降到最低,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这样的经济损失相比退保来说会更少,但是并不说每种产品都能用这种方法,能用与否还需要和保险公司协商。

另外,还有这几种情况退保时需要特别注意:

1.退保时间:通常情况下,买了新保险且等待期过去之后,再退旧保险是最好的,不要因为退保换保而让保障中断了。

2.健康状况:如果身体已经大不如前,要通过新保险的健康告知也有一定难度,退保不是这类人群的第一选择。

3.缴费卡余额:如果已经做好了退保的准备,应该不要再往交保费的银行卡中存钱并清零,这样的话,就不会出现还没退保成功,到了缴费期又被扣钱的情况。

关于退保,需要注意的细节还有非常多,这里就不一一展开了,这篇文章里讲得非常详细,分享给你们>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "平安保险如何退险?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:平安保险如何退险?

![]() 疯人院

疯人院

![]() 越努力,越幸运

越努力,越幸运

![]() 九百度

九百度

![]() 王光远

王光远

![]() 施婷芝

施婷芝

![]() 晓武

晓武

![]() 娜娜

娜娜

![]() 宋泊云

宋泊云

上一篇: 上海户籍,如何查询社保帐户?

下一篇: 广州社保转到中山要怎么办理。