民生如意臻享重疾险有什么优缺点?每年花多少钱?

时间:2021-05-06 分类:民生如意臻享重疾险

优质回答

![]() 学霸说保险-栗果

学霸说保险-栗果

2020年重疾险新规正式实施之后,保险公司便纷纷将旧定义重疾险产品下线,同时保险公司们也都相继推出了新定义重疾险。

前段时间民生人寿上线了一款新重疾险,使我非常好奇,那就让我们拭目以待民生如意臻享重疾险的表现了。想知道民生如意臻享重疾险到底值不值得买,直接点击下方链接就能知道结论啦。 《民生如意臻享重疾险这些缺陷你不能不知道!》weixin.qq.275.com

《民生如意臻享重疾险这些缺陷你不能不知道!》weixin.qq.275.com

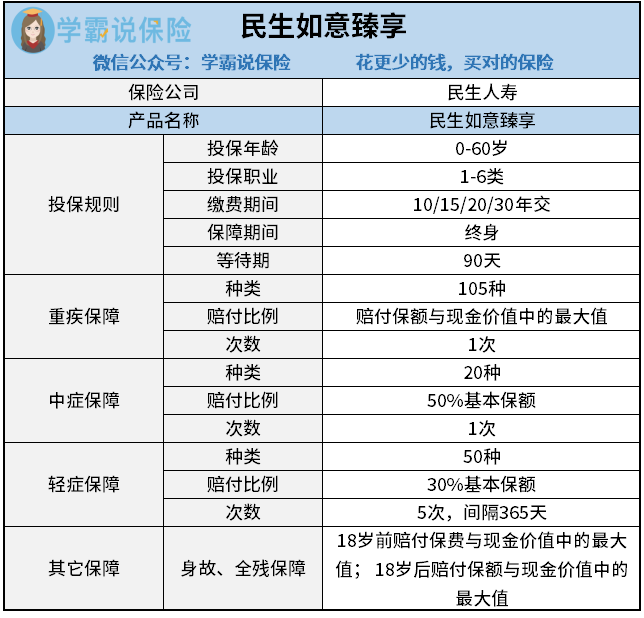

往下直接看民生如意臻享保障内容:

根据图中的数据,我们可以知道民生如意臻享是保障终身的保险,投保年龄最高可以是60岁,老人也有机会投保~1-6类职业都可以投保,范围广;缴费年限最高也可以30年缴费,减轻我们的压力。

在保障方面,民生如意臻享的重疾保障和中症保障都可以赔付一次,其中,重疾保障包含105种疾病,如果被保人确诊,可获得保额和现金价值的最大者;中症保障有20种疾病,赔付额是50%基本保额。民生如意臻享的轻症保障赔付次数较多,最高可赔5次,每次30%保额。除此之外,民生如意臻享还自带身故/全残保障。

整体来看,作为一款重疾险的如意臻享还是可以达到及格水平的。

究竟民生如意臻享的保障责任能达到什么水平?或许这份对比表能告诉你答案:《一共136款!2021最新全国热门重疾险对比表》weixin.qq.275.com

二、民生如意臻享都有哪些优点和缺陷?

刚才学姐大致阐述了一下民生如意臻享的保障责任,那么接着讲讲其优缺点的部分。

优点

1.民生如意臻享的投保条件相对宽松

投保职业限制在1-4类之间的重疾产品市面上还有不少,而民生如意臻享重疾险允许1-6类职业投保,涵盖了绝大多数的职业,即使说5-6类从事高危职业的人群也能放心投保,投保条件比较宽松。

另外,民生如意臻享提供多种缴费方式,比较灵活,最短的缴费期可以分成十年,最长的缴费期可以分成30年,让被保险人能够根据自身的经济条件投保。

2.民生如意臻享的保险等待期短

等待期是指保险合同在生效的指定时期内,即使发生保险事故,保险公司也无需承担保险责任。所以等待期越短越好。,

民生如意臻享重疾险的等待期就比较短,只有90天,这个等待期时间处于市面上最好的水平线,保单可以尽快发挥生效。

缺点

1.民生如意臻享的轻症保障需要较长的赔付间隔期

尽管民生如意臻享的轻症保障可以赔付5次,但赔付的间隔期却高达365天,这个间隔期的长度是很少见的,这可以算是个比较大的缺陷了。

买保险的时候类似的坑往往不少,学姐在另一篇文章教大家怎么避免踩坑:《保险合同里原来有这么多隐藏的坑!》weixin.qq.275.com

2. 民生如意臻享保障责任里恶性肿瘤二次赔缺失

恶性肿瘤不是在治愈后就能够彻底放心的,它还存在五年的高复发几率期,像市面上很多优秀的重疾险都会设有恶性肿瘤二次赔,当恶性肿瘤复发时,可以在满足条件的情况下,获得二次赔付,这样的话,被保人就可以继续治疗,没有恶性肿瘤二次赔是民生如意臻享的一大不足。另外,恶性肿瘤也是一种高发重疾,所以这个缺点确实不应该。

可见,民生如意臻享重疾险没有想象的那么十全十美。即使投保规则里做了一些妥协,但是缺少了重要的保障和限制还是让人很失望的,比民生如意臻享保障更全面完善的重疾险产品很多,我们完全可以购买到。

有需要的话,大家可以看看这份热卖新定义重疾险清单:《新定义重疾险PK战,最值得买的竟然是这十款产品!》weixin.qq.275.com

以上就是我对 "民生如意臻享重疾险有什么优缺点?每年花多少钱?"的图文回答,望采纳!