父母的重疾保险该如何挑选?

时间:2020-10-19 分类:投保指南

都说“儿行千里母担忧”,这是形容我们的学生时代,年龄太小了,父母会担心我们照顾不好自己。现在长大了工作了,我们在大城市打拼,留日益年迈的父母在老家,就换成我们担心父母了。担心太多也没用,我们够不着摸不着的,不能替他们捶捶背,也不能做家务打打下手。每天陪伴他们身边也不现实,为了可以给父母更好的晚年生活外,我们除了更加努力工作外,给他们配份保险也是很重要的。

今天学姐就带大家来看看如何给父母投保,首先这些你需要知道的事情:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com

本文重点:

》投保时,健康告知有什么注意事项?

》有哪些适合父母买的重疾险产品?

一、投保时,健康告知有什么注意事项?

父母年龄大了,买保险需要健康告知的比较多。如果不知道随随便便的回答或者回答错了,很有可能买了保险哟。

关于投保时的健康告知,这些技巧你掌握了吗?

投保时,健康告知有什么小技巧?weixin.qq.275.com

1.有问必答

首先有问必答,查出来的已知的疾病我们都要如实告知。

这个要根据自己的检查报告、诊断结果来看,一切以医学诊断结果为准,无论是健康告知问卷里的还是保险代理人问到的都要如实回答。

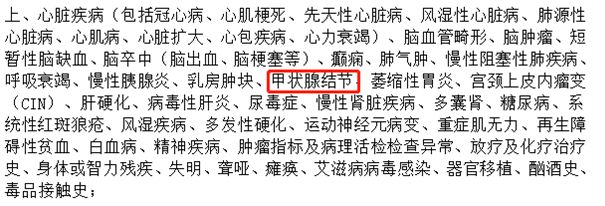

2.不问不答

像有些产品只问到甲状腺结节,如果你只患有甲亢,身体其他无大碍,你是不需要回答“是”的。如图所示:

3.注意关键字

条款中表示“时间”的文字也要多注意,比如“一年内、两个月内、五个月内”等就是有期限限制的,只要不是这个时间段有什么问题就都可以,但是在遇到“曾经”、“投保之前”这种大范围的就需要多留心了。

4.疾病名字要分清

比如乙肝病毒携带者并不等于乙肝,这是属于肝炎病毒携带者,在问到是否有乙肝或肝炎的时候,选否即可;

比如轻度脂肪肝并不等于肝功能异常,在问到过去5年是否有肝功能异常而接受诊疗时,选否即可。

二、有哪些适合父母买的重疾险产品?

如果父母年龄还不错年龄也没那么大,推荐购买健康保2.0,投保门槛低,对中老年人比较友好。

我们先看看看产品形态:

1. 保障全面且灵活

重疾保障:110种重疾,赔付100%保额。

中症保障:25种中症,最高赔付2次,每次赔付50%基本保额。

轻症保障:50种轻症,最高赔付3次,依次赔付30%,40%、50%基本保额。

轻症、中症、重疾都有保障,且可附加特定重疾、癌症二次赔付、重疾医疗津贴、身故保障,保障期可选80岁或保终身。值得一提的是:轻症赔付比例也很高,远超市面上大多数重疾险了。

2. 核保宽松

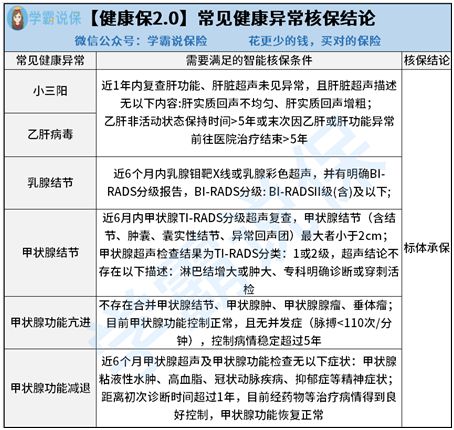

父母年龄大了,身体难免会遇上一些小问题,在买保险的时候,这些小问题可能会影响到保险公司是否会承保。

比如说常见的小三阳、乙肝病毒携带、乳腺结节、甲状腺结节等等,很多产品都会直接拒保。 但对于这些常见的健康异常,健康保2.0都是有机会正常承保的。

如下图所示:

3.不限职业

如下图所示,保险公司会根据风险大小,将职业分为1-6类:1-3类为低风险职业,4类为中等风险职业,5-6类为高危职业。除此之外,还有7类、S类、0类这种超高风险的职业类别,大部分保险公司都会明确拒保。

而健康保2.0就很人性化了,消防员、警察等高危职业,都可以买。

看似完美产品的背后还有这些暗坑,健康保2.0这些问题你需要注意:

网上都说「昆仑健康保2.0」不好?是真的吗?weixin.qq.275.com

对于中老年人可供选择的重疾险产品本身就不是很多,如果父母身体欠佳了,就不能买重疾险了,但还有防癌险可以选择。

什么是防癌险呢?

防癌险代替的是重疾险,主要是针对癌症,保险责任大多包括恶性肿瘤、原位癌等,被投保人一旦患上合同约定的癌症,保险公司会根据合同约定一次性给付保险金。相比于重疾险,防癌险不但对年龄的限制不大(75岁前可以投保),而且健康告知轻松,像:三高、糖尿病、类风湿等,只要与癌症无关,也能顺利投保。想要更全面的了解,请点击这篇文章:

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

上一篇: 支付宝的保险产品好用吗?可靠吗?

下一篇: 好医保长期医疗怎么样