支付宝保险怎么样,好不好,可不可靠?有哪种产品值得推荐购买?

时间:2020-10-12 分类:投保指南

“咦,支付宝不是用来付钱的吗?怎么卖保险去了?”,当你知道支付宝上可以买保险时,心里是不是发出了这样的感叹?

随着互联网的发展,越来越多的事情可以在网上完成,能在支付宝上买保险其实已经不足为奇,并且它已经卖了好几年了,学姐身边也有不少人在支付宝上买了保险,那它到底好不好呢,学姐今天就来给大家深度剖析一下。

在此之前,大家可以先了解下线上和线下买保险有什么区别,都有哪些利弊:

网上买保险靠谱吗?线上保险和线下保险的区别在哪?weixin.qq.275.com

网上买保险靠谱吗?线上保险和线下保险的区别在哪?weixin.qq.275.com

在支付宝上买保险好不好?

支付宝的保险产品怎么样?

支付宝保险创建于2016年,是支付宝旗下的综合性互联网保险平台,它不直接提供保险产品,而是通过与各大保险公司合作,聚集它们的产品在平台上售卖,相当于是一个第三方保险商城,它至今已经与超过100家保险公司达成合作,累计超过服务5亿用户。

因此,我们可以知道支付宝保险的产品归根结底是来自于各大保险公司,都是受到保监会严格监管的,产品都真实可靠,所以大家大可放心购买。

你是不是会疑惑,那为什么不直接在各大保险公司购买产品呢?这是因为在支付宝上购买保险有这些优势:

1、挑选自由

支付宝保险平台上,任一产品的保险条款公开透明,我们都可以随时查看,还可以在线对比各款产品的性价比如何,跟线下购置保险时需要通过不同渠道或保险人来了解产品对比,它的可选空间更大,也更为自由和灵活。

2、投保便捷

线上购置保险最大的优势便是方便快捷,只要手机有网络,打开支付宝软件便能马上投保,不受时间、地点的限制,并且是电子版合同,既具有和纸质版合同一样的效力,保存也更方便和安全性更高,也不用担心破损或遗失等问题。

3、性价比高

跟传统的线下保险销售相比,线上保险能够直接通过网络进行信息传播,省去了许多人力物力,节约了成本,所以产品的价格更低。

并且当前线上的保险产品主要以保障型为主,不进行打包和捆绑,即单独一个主险销售,例如重疾险和寿险等,不强制增加附加险,所以产品的性价比更高。

支付宝保险受到广泛关注的一个原因之一便是它的产品价格十分便宜,如果你对此感兴趣,可以看下学姐这篇文章深入了解下:

终于知道支付宝保险便宜的原因,原来是因为这个!weixin.qq.275.com

支付宝保险上有多种类型的产品,涵盖了重疾险、百万医疗险、寿险和意外险等,如下所示,这十几种都是平台上的热门产品:

其中的好医保系列产品——好医保长期医疗险、好医保住院医疗新和好医保防癌医疗险最受人们的关注和议论,所以学姐今天就来给大家扒一扒这三款产品怎么样,值不值得购买?

1、好医保长期医疗险

好医保长期医疗属于百万医疗险,凭借低保费、高保额的特点,深得人心,下面先来看它的产品保障内容图:

从图中可以看出,好医保长期医疗险涵盖了一般住院、重疾住院、特殊门诊和住院前后门急诊等基础保障,并且还有重疾通道、质子重离子费用保险和癌症特效药服务等增值服务,能够提供更好的医疗条件,保障非常全面和给力。

接着再来看看它具体有哪些优缺点:

优点:

(1)6年保证续保:在保证6年续保期间,如下图所示,好医保长期医疗不因为被保人的身体出现变化或上一阶段理赔过而拒绝续保或者是单独调整个人保费率,即便产品停售也不受影响,相比市面上大部分续保不稳定的一年期百万医疗险产品来说,它能够保障患者6年的医疗费用,保障更加持久和稳定。

再通过和市场上其他百万医疗险对比,我们可以发现好医保长期医疗的保证续保条件实属优秀:

好医保长期医疗险与国内热门百万医疗险对比表weixin.qq.275.com

(2)6年共享免赔额:好医保长期医疗能够6年共享1万元免赔额,简单来说,就是在保障期限内,当被保人的自费住院治疗费用达到1万元时,之后的住院医疗费用都能100%报销了,相比市场大部分每年都需要扣除1万元免赔额的百万医疗险产品,它能够为患者减少更多的医疗费用,显得更加人性化。

如果你不清楚免赔额是什么,学姐的这篇文章来帮你科普下:

免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com

(3)癌症保障效果强:除了基础的保障,好医保长期医疗的增值服务中还包含了质子重离子费用报销、癌症赴日医疗和癌症特效药服务等,保障范围更广,并且能让癌症患者享受更全面的医疗服务和更先进的医疗技术。

缺点:

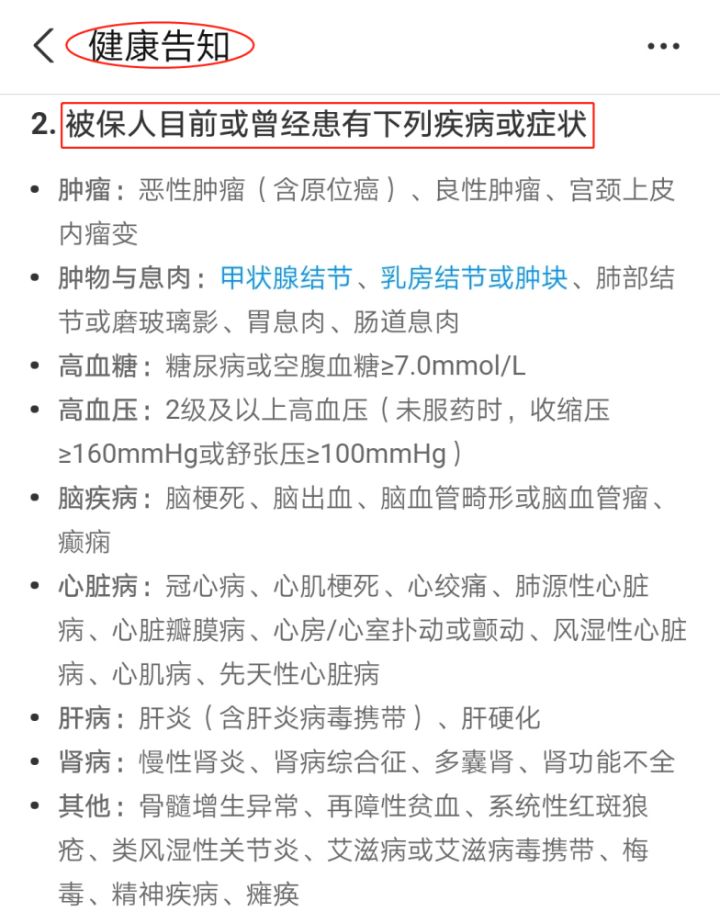

健康告知略微严格:身体患有小毛病的人无法投保好医保长期医疗,如下图所示,患有甲状腺结节、乳房结节或肿块和胃息肉等的人群都不符合它的健康告知要求,无法正常投保。

如果你还想了解有关好医保长期医疗的更多内容,可以看学姐的这篇文章再深入了解下:

中国人保【好医保】全面测评:性价比如此高的它,真的值得买吗...weixin.qq.275.com

总的来说,好医保长期医疗确实是一款不错的产品,保障全面和性价比高,并且能够保证6年续保和共享免赔额,保障效果更是杠杠的,适合于注重续保条件和癌症保障的人群。

2、好医保住院医疗险

话不多说,先来看看好医保住院医疗险的保障内容图:

从图中可以看出,好医保住院医疗险涵盖了一般住院、重疾住院、特殊门诊和住院前后门急诊等的保障内容,保障是比较全面的,并且保费十分便宜。

接着再来看看它具体有哪些优缺点:

优点:

(1)可投保年龄更高:好医保住院医疗的最高投保年龄为65岁,相比大部分百万医疗险的最高投保年龄为60岁,它让60-65岁的老人也能投保得到保障,适用人群范围更广。

(2)保障额度高:好医保住院医疗的一般疾病及意外医疗保险金的额度为300万,100种重大疾病的医疗保险金为600万(如下图所示),远高于市场上大部分医疗险的一般疾病及意外和重大疾病的医疗保险金的保额为100万和200万的水平,保障力度更强。

(3)增值服务优秀:包含了质子重离子费用报销、绿色通道、费用垫付和术后家庭护理等的增值服务,能够提供更好的医疗服务保障。

例如绿色通道,它指的是保险公司能够为患者提供就医协助服务,例如特需挂号、预约手术和床位等,让患者得到及时的治疗,实用性非常强。

缺点:

续保不稳定:如下图示,好医保住院医疗是一款一年期不保证续保的产品,即买一年保一年,如果明年产品停售,便不能继续续保,续保存在不稳定性。

总的来说,好医保住院医疗险是一款性价比非常高的产品,一年两三百块便能买到好几百万的保额,保障也全面,适合于追求性价比和因年龄限制买不了百万医疗险的人。

3、好医保防癌医疗险

所谓防癌医疗险,指的是产品只保障恶性肿瘤疾病,如果你对它感兴趣,可以看学姐之前写过的文章了解一下:

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

按照惯例,也是先来看看好医保防癌医疗险的保障内容图:

从图中可以看出,好医保防癌医疗险的保障内容包括恶性肿瘤的住院医疗、特殊门诊和住院前后门急诊医疗等,产品价格也比较便宜。

接着再来看看它具体有哪些优缺点:

优点:

(1)保障全面:除了恶性肿瘤的住院医疗、特殊门诊和住院前后门急诊医疗等基础保障,好医保防癌医疗险还包含了质子重离子费用报销、就医绿色通道、费用垫付和外购药报销等增值服务,保障范围更广,癌症保障效果更强。

并且,好医保防癌医疗险还将原位癌纳入了保障范围内(如下图所示),而市场上大部分防癌医疗险是不保障原位癌的,因为它虽然也称癌,但在医学定义上并不属于恶性肿瘤,若能早发现早治疗,治愈率非常高,一经对比,好医保防癌医疗险让患者在癌症早期——原位癌时也能得到保障,相当于鼓励患者早治疗早恢复,避免病情进一步恶化,显得更加人性化。

(2)投保门槛低:好医保防癌医疗险的最高投保年龄为70岁,并且身体有些小毛病,例如患有三高和心血管疾病等的人群也能投保,健康告知宽松、可投保年龄范围广和身体健康要求低,对被保人更加友好。

(3)终身保证续保:只要能够成功投保,便能续保终身,不用再担心身体健康出现变化或产品停售的问题,提供长期稳定的癌症治疗费用保障,给人满满的安全感。

缺点:

指定医院范围较小:患者在治疗时需要到合同中指定的57家二级及以上公立医院才能100%报销费用(如下图所示),其他二级及以上公立医院只能报销90%的费用,相比其他只要是二级及二级及以上的公立医院都能100%报销的防癌医疗险产品,它对指定医院的限制比较多。

如果你还想了解有关好医保防癌医疗险的更多内容,可以看学姐的这篇文章再深入了解下:

支付宝终身防癌险真的有那么好吗?有没有坑?weixin.qq.275.com

总的来说,作为一款防癌医疗险,好医保防癌医疗险的表现还是不错的,保障内容全面并且能够终身续保,保障力度强和效果稳定,适合于年龄岁数高和身体有些小毛病而买不了百万医疗险的人群。

最后,学姐还整理了一份全国热门百万医疗险的对比表,大家可以看看好医保系列的3款产品在市场上的表现如何,然后再对比看下哪款产品更合适你呢:

超全!国内热门百万医疗险对比表weixin.qq.275.com

上一篇: 支付宝长期医疗和防癌险,哪个更好?

下一篇: 绝对免赔率和绝对免赔额的问题不太理解?