有高血脂投保5年后出险

时间:2021-09-29 分类:高血脂被除外or加费了还能买保险吗

优质回答

![]() 学霸说保险-小可

学霸说保险-小可

高血脂即体内血脂水平过高,这是引发冠心病、胰腺炎等常见病症的重要因素之一。

因此买重疾险这件事情,让很多患有高血脂的患者很有困难的,主要原因就是大家会遇到一些除外承保或加费承保的情况。

要是得了高血脂,就不能买重疾险吗?这是不可能的!

针对各类常见疾病的保险产品学姐以往有过一些总结,可以详细了解一下~

《超全攻略:各类疾病能不能投保?如何投保?》weixin.qq.275.com

《超全攻略:各类疾病能不能投保?如何投保?》weixin.qq.275.com

针对高血脂患者的重疾险——凡尔赛1号,学姐带大家今天一起了解一下。

具体有多好?且听学姐慢慢道来~

一、凡尔赛1号对高血脂患者有多友好?

凡尔赛1号的核保机制是它的优势。

1.核保人性化

智能核保+人工核保就是凡尔赛1号采取的核保方式,这样的保障方式,对被保人来说,投保程序更加方便快捷。

在看了下凡尔赛1号对高血脂的核保情况后:

只要被保人总胆固醇<7mmol/L,甘油三酯<3mmol/L,且无血糖、血压异常,就可以进行标体承保。

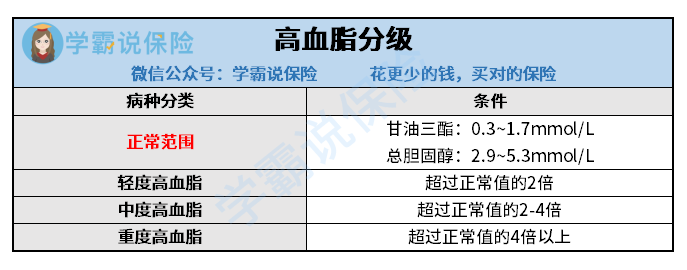

而根据甘油三酯和总胆固醇的具体指数,高血脂又可以分为三个等级,大家请看图:

对比这张表格得出的结论,凡尔赛1号的投保条件确实算不上严格,这种有几率的标体保障方式,对大部分的轻、中度高血脂患者都很有益!这简直就是送给这些人的好处呀!

2.支持结果复议

更可说的是,作为重疾险的凡尔赛1号还支持结果复议,若被保人投保时因所患疾病被除外承保或加费承保了,只要后续身体恢复健康那么就可以申请再次审核操作,就能够参与标体承保了。

假设老张因血压指数超过标体承保范围选择了加费承保,在医院看病治疗以后,血压值稳定在标题承保范围之内(130/80及以下、145/90及以下),在上述情况下,如果你的保单满了一年,就可以再次申请审核哟,要想正常承保就是有可能的。

要是我们再次申请审核通过了的话,只是保费我们就能少出好多钱。的确是站在被保人的角度考虑,非常人性化!

二、凡尔赛1号的保障内容好不好?

凡尔赛1号的好不只是在他的核保机制上,就让大家投保这款产品。

这款产品有着更加优秀的保障内容,因此学姐才推荐它!

学姐之前对这款产品做过详细测评,我们可以看看他的好处:

《买「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

为什么说凡尔赛1号这个产品比较好呢?原因是下面几个:

1.重疾最高赔180%

虽然只是单次赔付的重疾险,但是关于赔偿力度的方面凡尔赛1号的重疾可有着满满的诚意。

它把额外赔分成了两种,如果同时满足60岁以下和第一次重疾这两个条件就可以有额外80%保额的赔偿,同时在60-64周岁的期间中如果重疾出险也是可以获得赔付30%的保额的,这么一来,这个赔付力度够意思了吧!

2.对恶性肿瘤提供三次保障

之所以恶性肿瘤是让大家说起来就脸色变了的,是因为其发病率高、复发率也很高的原因,但购买了凡尔赛1号重疾险之后就不用太担心出现这个问题了!

它可以面对恶性肿瘤这类疾病时提供高达三次的赔付,与市面上一些有癌症二次赔的重疾险相比较会好很多!

3.轻中症保障更加灵活

而且凡尔赛一号的轻、中症保障也是亮点之一,可以共享五次赔付的次数,这款保险是根据被保人的具体出险情况进行赔付,特别灵活实用。

而且在凡尔赛1号的定期保障计划中,被保人可以选择是否附加轻中症保障。

我们就可以依照自己的经济情况、投保需求来定制专属的投保方案了额,你想要的这款保险应有尽有。

学姐总结:

大家可以看下,凡尔赛1号对高血脂患者特别考虑周到,它覆盖的保障内容有值得点赞,高血脂患者选择重疾险可以对这款产品画个重点,

需要买重疾险的,选择这款产品是非常不错的!

最后,学姐想要说的就是,大家身体出现毛病时也不用担心买不到保险啦,学姐自己总结了一些关于带病投保的小提示,可以帮助各位提高投保成功率!

《记住这5个步骤,让你顺利带病投保!》weixin.qq.275.com

以上就是我对 "有高血脂投保5年后出险"的图文回答,望采纳!