南通工银安盛怎么样?

时间:2020-06-06 分类:工银安盛

优质回答

![]() 学霸说保险-秀秀

学霸说保险-秀秀

学霸说保险,专注保险产品测评!工银安盛这个保险公司在国内排名怎么样?直接用数据说话,各项数据在这份排名里都有讲到 《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

工银安盛这个公司好吗?先来了解以下工银安盛的公司概况。

工银安盛这家保险公司成立的日期为2012年7月,上海有它的总部,注册资本不低于125亿元人民币,是由中国工商银行、法国安盛集团、中国五矿集团公司强强携手打造的。值得注意的是中国银行是其中最大的股东,持股60%,问工银安盛和中国工商银行是什么关系的朋友,这样总应该明白了吧~

而且,依据中国银保监会去年公布的数据,工银安盛人寿保费收入位居国内保险市场合(外)资寿险公司的第一位。

这可以看作是硬实力了,那么产品是否过关呢?

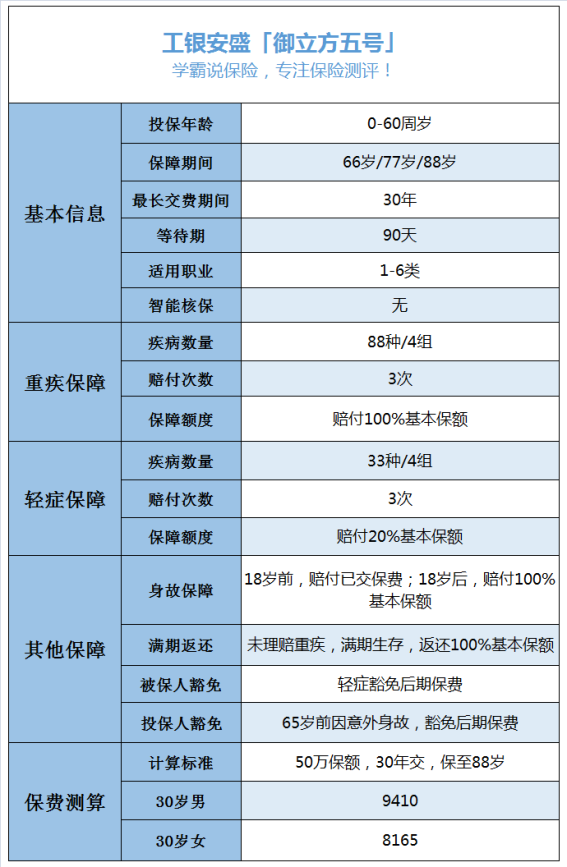

工银安盛推出的保险产品蛮多的,最热销的就是御立方5号、御享人生、御如意重疾险等,我们就先讲讲御立方5号这款产品。这是设置了多次赔付的一款重疾险产品,刚推出来的时候,我就研究了一番,想知道的都可以看看这一篇文章《网上都说工银安盛「御立方5号」不好?是真的吗?》weixin.qq.275.com

由于篇幅有限,这里只讲一些要点。首先看看产品的保障情况吧:

就保障情况来看,最大的优势是保障期满了能够返还保额,即有可能在几十年后拿回几十万,这比最后返还保费的保险,多了很多钱。

可是还是有缺点的,例如下面这4点:

1.保障不全:缺乏中症保障,优秀的重疾险都已经加上中症保障了。

2.赔付比例低:轻症只赔付20%,低于平均水平。

3.间隔期长:重疾和轻症赔付的间隔期有一年这么长,这时间也太不友好了。

4.疾病分组不实用:重疾和轻症都设置了分组,分组就算了,重疾还没有将癌症单独分为一组,就更少得到赔偿的机会了。

如果追求大公司品牌保障的话,这款产品也可以,不过对比其他产品还是很重要的,因为保险对我们来说是很重要的。为了让大家买到满意的产品,我搜罗了许多不错的产品,大家可以拿来对比一下《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "南通工银安盛怎么样?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:南通工银安盛怎么样?

![]() 莫莫

莫莫

![]() 聪燕

聪燕

![]() 杨淼淼

杨淼淼

![]() 叶子

叶子

![]() doer

doer

存定期两年,银行利差大概赚3%,两万就有六百

从六百里面分出两三百来买发生概率极低的公共交通意外险,对银行和保险公司来说是绝对没问题的

工银安盛是工商银行下面的保险公司,属于比较小但又有点创新的保险公司,现在需要推广和积累客户,送保险一方面是培养客户的保险意识,另一方面是快速找到对保险有兴趣的潜在客户

总的来说,工商银行存两万元定期送一份工银安盛人寿是真的,但送的这份保险意义也不一定很大,但有总比没有好。只是如果只是为了这份保险而存两年定期,绝对不划算。

现在随便一种理财产品,存取方便,比存两年工商银行的利息高多了。与其为了这送的保险而存工商银行两年定期,还不如买理财产品,用收益自己去买份合适的保险!

![]() 天然

天然

工行加入后发展很快,增长率远超行业平均水平。但是主要是靠银保业务拉起来的,

毕竟工行实力强大,网点又多,优势太明显了

![]() 控心丶Nervousノ

控心丶Nervousノ

![]() 唯爱

唯爱

![]() 大C先生

大C先生

上一篇: 幸福人寿保险公司的理念是什么啊?

下一篇: 香港保险,真的如传闻中那么“香”吗