阳光金娃娃保险一年6000交了两年.中间没有出过保,如果不想继续交了,还能退回多少钱,望专业大神帮

时间:2020-08-25 分类:退保

优质回答

![]() 学霸说保险-里昂

学霸说保险-里昂

学霸说保险,专注保险测评!买重疾险时最好多对比几款产品,认真考虑,尽量避免退保造成经济损失,像这篇文章里提到了,就要慎重考虑>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

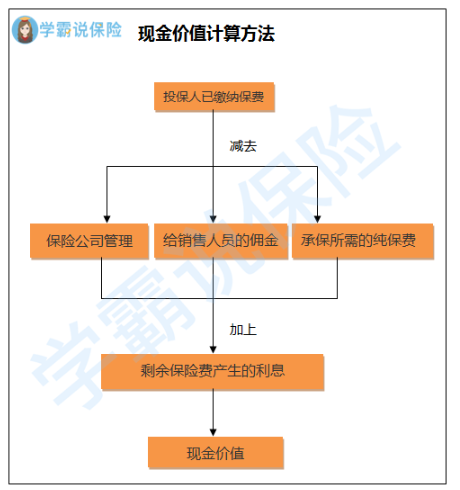

交了两年中途退保只能退回现金价值,具体可以这样算:

所以退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

所以退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

有的朋友觉得买保险不用这么认真随随便便就买了,可是后来又会因为对买的保险不满意想退保。那么退保的时候可一定不要再糊涂了,不了解退保知识的可以看这一篇文章学习一下>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

通常情况下,退保的话不能拿回所交的全部保费,不过有两种情况一般不会有损失:

1.犹豫期退保:保险通常会有一个犹豫期,在10-15天之间,每款产品不一样,在这个时间里面退保的话,一般不会损失保费;

2.销售误导:如果在买保险时业务员有误导行为,保险合同的签名当初不是由本人来签的话是有可能退回全部保费的。

要是实际情况并不符合这两种,损失是一定的,能把经济损失降到最低就已经不错了,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这样比退保还要划算,但是并非所有产品都适用,需要保险公司确认后方能实行。

另外,关于退保还有以下几种情况要注意:

1.退保时间:要退保险的话,建议在买了新保险且等待期过去之后再退,最好不要出现因为退保换保导致保障中断的情况。

2.健康状况:如果身体已经大不如前,要通过新保险的健康告知的几率就没这么高了,这种情况是不建议退保的。

3.缴费卡余额:如果已经做好了退保的准备,可以把交保费的银行卡中的钱清空,要是交费期到了被扣了款,而你还没去申请退款,那就又损失一笔了。

其实还有很多退保细节是值得我们关注的,由于篇幅限制,我在这里就不多说了,

以上就是我对 "阳光金娃娃保险一年6000交了两年.中间没有出过保,如果不想继续交了,还能退回多少钱,望专业大神帮"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:阳光金娃娃保险一年6000交了两年.中间没有出过保,如果不想继续交了,还能退回多少钱,望专业大神帮

![]() 斌

斌

![]() 莫忘初心、

莫忘初心、

![]() A~这样的人

A~这样的人

![]() 沧海一粟

沧海一粟

![]() 男儿当自强

男儿当自强

![]() 阳光小子

阳光小子

我建议:如果是买了很久了(大于等于5年)最好不要退,因为越是以前的保险越划算。但是不知道你退保的目的是什么,如果是和推荐保险的保障利益不符的话,是可以退保的,但是你需要有一定的证明。如果是盈利问题嘛。。。我想说保险是中长期的事,就像是买基金,短期是看不出效果的。

MSN:hzbaby777@hotmail.com

![]() king

king

![]() Brave

Brave

![]() 崔丽娅

崔丽娅