新华保险有哪些产品

时间:2020-06-12 分类:新华保险

优质回答

![]() 学霸说保险-蓝大

学霸说保险-蓝大

学霸说保险,专注保险测评!这里整理了一份新华保险公司和其他保险公司的重疾险对比,感兴趣的可以先看看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

该公司主要业务包含人寿保险、健康保险和意外伤害保险等人身保险业务,目前售卖的产品也大多是这类险种的。你可以看下面的新华保险内容介绍,详细了解一下:

新华这一保险公司的声誉在国内算是较好的,是一家老牌大公司。新华人寿保险公司主要的经营范围在重疾险、寿险、年金险的险种上。

你问新华保险怎么样,无非就是想知道他家的产品怎么样,坑不坑人。这家的保险产品总得来说还是可以买的,就是价格有些高。不过,个别的保险产品就要注意一下。就拿他们家比较火的重疾险来说:

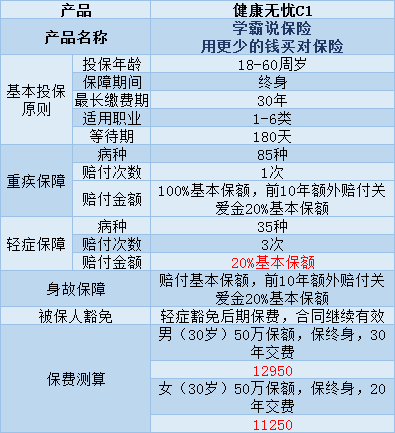

健康无忧C1是一款成年人的单次赔付重疾险,保障内容如图所示:

由图可以看出,健康无忧C1有着以下几点优点:

1、只要你在前十年里不幸确诊重疾或身故,新华保险公司就都会额外给你20%的基本保额。

2、假如不幸患有6种特定疾病的其中一种,例如脑癌、白血病等,这也是可以得到20%的额外赔付的。

这款产品的缺点有:

1、性价比不高:保障一般,价格偏贵。单买1个单次赔付的重疾险就要花上1万多,这不是每个家庭都可以接受的。

2、轻症理赔的金额很少,一般的轻症赔付金额是在30%-40%左右的。而在这个产品中,轻症的理赔比例只有20%,性价太低了。

这里整理了一些轻症赔付较高的,性价比高的重疾险产品,需要的自取:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

我将市面上性价比不太高的产品整理了一下:《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com建议在购买重疾险前看看

这就是我对这个问题的回答,希望有帮到你。

以上就是我对 "新华保险有哪些产品"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新华保险有哪些产品

![]() 芬芳四溢

芬芳四溢

不过应该都是差不多的,就是附加的消费型的医疗的,

这就是要看您购买的产品了,高端医疗的话是直接保险公司结账的,都不用您掏钱。直接去医院的国际医疗部的

普通的医疗保险的话,一般的是住院才有报销的,而且有自费和社保范围内的报销比列不同,这都要根据具体的险种来。一般的吃药打针是不报销的。

![]() 佪眸笑

佪眸笑

如果是做生意的,现金充足,建议短期5年缴费比较好,快速缴清,以后不会有压力。

如果公务员或者上班,收入比较平稳稳定,可以选择缴费额度较低,缴费时间较长的缴费方式,因为有保费豁免功能,可以安心为孩子多准备些!

![]() 悟然

悟然

你家的情况最适合上新华的吉星高照+附加08重疾。主险吉星高照是储蓄+保障功能的分红型定期寿险。保险期间可以自由选择,到50、55、60、65、70岁都可以。建议尽量选长期的,每个阶段来一点也可以。缴费方式当然选择长期的最好,20年或30年都可以。保额定20万最合适,少了不起作用,多了恐怕会有压力,况且你和孩子还没有保险。保费在年收入的10%就OK!

例如:30岁,男士,吉星高照20万+附加08重疾20万,20年缴,保至70岁,年缴保费9560元

责任:三险一金

1)重大疾病医疗费20万元;

2)身故赔偿金40万,再加分红;该责任独立于责任1),即可以重复赔

3)高残赔偿金60万,再加分红;

4)70岁,被保险人生存领取20万+累计年度红利+终了红利。

先给家庭主力上保险是非常对的,但是也别忽略了给自己和孩子投保。目前虽然不用保障你的挣钱能力,但你对家庭的意义也是非常重要的,你的健康一样需要保障。理论上也不应该低于20万,鉴于经济承受力可以先上10万。孩子年龄小,免疫力差,现在各种污染对孩子威胁太大了,给孩子建立一份医疗基金是必不可少的。而且孩子年龄小保费非常低,选30年缴费的,20万也只需要三千多一点。

这样吉星高照一个产品,用来解决一个年轻家庭的保障问题是再合适不过了!总保费估计在18000左右,刚好控制在20%以内,很合理!

希望对你有帮助!祝你好运!

![]() 心诚事善

心诚事善

![]() 胥加成(Gaven)

胥加成(Gaven)

![]() 咕嘟咕嘟冒个泡Οоº°

咕嘟咕嘟冒个泡Οоº°

1、看保险条款:人们在买保险之前想要准确地了解保险的内容,就要看保险条款。保险条款是保险公司同消费者签署的保险合同的核心内容,它规定着一份保险所包含的权利与义务。

2、看保险条款的保险责任:除交费等项目外,保险条款的关键内容是保险责任。一般来说,除保险责任外,保险条款的其他各项内容基本相同,各种保险的区分主要在保险责任。当然,有时也需要看除外责任,看在何种情况下保险公司可以不承担赔偿和给付的责任;有时则还需要看一看某些保险产品自己所特有的规定和注释。

3、看保险产品简介:许多人往往看不懂保险条款,所以要看文字材料的最通俗办法是看保险产品的简介。由于保险产品简介有时可能含有包装美化产品的不准确表述,所以看懂保险简介以后,最好还是将其与保险条款对照理解。

4、了解交钱和领钱:人们所要了解的保险核心内容是交钱和领钱。这包括三个方面:一是交多少钱,日后领取多少钱;二是交钱的时间与方式,日后领钱的时间与方式,比如多长时间,一次性还是分期等等;三是领取的条件,比如在什么情况下可以领钱,在什么情况下不可以领钱等等。

5、将了解的内容落实到文字:并不是所有人都能够自己看明白文字材料,所以想了解保险,最直接的办法是听懂推销员介绍保险。此时的关键点只有一个:将了解到的情况逐项落实到文字记录下来,并逐项在保险条款中找到相对应的部分加以确认。

6、如实填写投保单并亲自签名:投保单上有许多内容要填写,甚至包括一些隐私的内容。无论什么内容,填写时都一定要如实填写,并最后亲自签名。否则,日后保险公司就可能会以此为依据拒绝赔偿或给付保险金。

7、列表比较:如果对于在了解保险的大量信息感到不知所从,不妨将每一个可能的方案的功能和优缺点编列成表,然后比较。列表很简单,可先就能想到的每一方案的功能列出若干条,将优点列出若干条,再将缺点列出若干条。

8、找最信赖的人买保险:由于保险产品的复杂性,很多人不可能在很短的时间就分清各种选择方案的好坏,所以,最便捷的方法是找最信赖的人买保险。

![]() 葱

葱

![]() 杨松

杨松

![]() 巧

巧

上一篇: 中国人寿推出的鑫福年年是不是有风险