23岁该不该开始买商业保险?

时间:2020-07-14 分类:投保指南

二十岁出头的年轻人有冲劲、有憧憬,什么都很美好,就是没钱。想买保险,却囊中羞涩。

虽然并不富裕,但是基础的人身保障还是要做的。初入社会的年轻人收入不高、积蓄也不多,对风险的抵抗能力着实很低。生场病,跑几次医院就能花掉几百块,你想想这都够喝几杯奶茶了!而商业保险的作用就是减少因人身风险带来的经济损失。这里为您整理了不同预算条件下保险的购买建议:

超实用懒人攻略:不同预算的重疾险推荐weixin.qq.275.com

超实用懒人攻略:不同预算的重疾险推荐weixin.qq.275.com

即使有了社保,但社保的保障也是有限的,商保必须要安排上。先看看它们有什么区别:

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?weixin.qq.275.com

本文重点:

一、商业人身保险的分类

二、23岁,如何配置商业保险

一、商业人身保险的分类

商业人身保险一般分为四种:重疾险、医疗险、寿险、意外险,这4种保险保障的风险都不同,各有所长。

这四种保险具体有什么区别,看完你就懂了:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

1、重疾险

重疾险是给付型保险,保的是重大疾病,包括心脑血管疾病和癌症。一旦身患重疾,治疗费用至少30万元起步,十分昂贵,并且康复时间至少3-5年,这样相当长的一段时间里,既没有经济收入,还需要不断支出治疗费用,只要不是经济条件十分优越的家庭,在这种情况下,家庭的负担都会十分重。

而重疾险对患病家庭来说就是雪中送炭,申请理赔成功后,保险公司会直接赔付高额保险金,这笔钱不仅可以用来治病,还可以解决出院后康复期间的医药费、营养费等生活费用,还可以弥补家人看护你所造成的经济损失。这里为您送上国内热门的重疾险产品对比表:

全国热门的136款重疾险对比表weixin.qq.275.com

2、医疗险

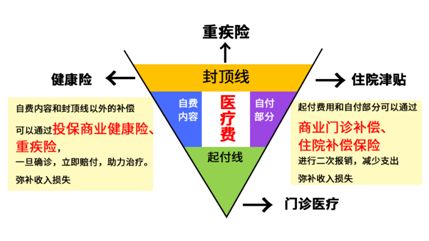

医疗险是报销型保险,花多少报销多少。虽然社保也可以报销,但是社保能报销的额度和范围是有限的,报销规则如下图,并不能全部报销医疗费用,自费的部分还是很大的。

而医疗险作为社保的补充,大部分可以报销社保报销剩下的部分。无论是因为生病还是意外需要治疗都可以报,涉及门急诊、药物、住院等等方面,大大小小的疾病都能报,最高能保到几百万,保费每年却只要几百块,很是划算。

3、意外险

意外险保的就是因意外导致的身故、全残或意外受伤的治疗费用,小到跌打损伤、猫抓狗咬,大到交通事故、溺水触电都能保。它的保险责任通常包括三项:意外身故、意外伤残、意外医疗。意外身故和全残都是给付型,直接给付保险金;意外医疗是报销型,实报实销。

4、寿险

寿险的保险责任很简单,就是身故或全残了即赔。十分适合上有老下有小的经济支柱购买,可以减轻家庭因失去经济支柱而产生的经济负担。

二、23岁,如何配置商业保险

商业保险很多样,但23岁这个年龄并不是每一种都是必备,可以根据经济条件择优配置。怎么配置看:

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

这个年龄阶段属于初入社会阶段,一般有以下几个特点:1、收入不高,积蓄不多;2、未成家,家庭责任不重;3、身体健康,患病几率较小。

因为家庭责任不重,所以寿险不用急着配置,可以优先考虑一年期重疾险、意外险和医疗险。

一年期重疾险:由于预算不足,重疾险产品都是偏贵的,所以可以考虑先买一年期的重疾险作为过渡。长期重疾险是均衡费率,保费保持不变,但短期重疾险会随着年龄和疾病情况增加保费,所以长期来看并不划算,等经济条件上去了就需要配置长期重疾险了。

医疗险:优先考虑百万医疗险,保费低,性价比高。投保人每年只需要交数百元保费,就可享受少则一百万、多则数百万的医疗保障。而且它的保障范围不限疾病种类,只要在产品限定的医疗机构就诊,就可以获得住院、手术、治疗、药品费等赔偿,能对社保起到很好的补充作用。

意外险:意外险比较便宜,可以优先配置意外险和附加意外医疗,尤其是附加猝死保障的意外险。当代年轻人常感叹工作和生活压力过大,长期以往的熬夜习惯都是导致猝死的“凶手” ,多一份保障总是好的。

上一篇: 医疗保险有什么种类?

下一篇: 中国平安哪款保险比较好?