一般给孩子投保医疗险一年多少钱?

时间:2020-06-12 分类:医疗险

优质回答

![]() 学霸说保险-维恩

学霸说保险-维恩

关于医疗险,很多人都有个疑问:不知道买什么,我将2020年比较火爆的医疗险都整理了出来,哪款值得买,你一看就知道: 《超全!国内热门百万医疗险对比表》weixin.qq.275.com

《超全!国内热门百万医疗险对比表》weixin.qq.275.com

小孩子的医疗险一般也就两三百,不过保险的价格是和年龄、性别、保额、身体素质等等因素有关的。具体要看你买的是什么产品来决。

建议购买商业医疗保险之前,先买好医保。医保是最基础的保障,不仅价格便宜,投保的要求非常低,基本上谁都可以买。商业医疗险是对医保的一个补充,医疗险可以报销的范围比较广,医保报销不了的一些项目,医疗险就可以报销。比如说特殊医疗、高端治疗、进口药等。

目前的医疗险种类有很多,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

接下来详细说一下这3种的区别:

1、百万医疗险

百万医疗险适合的人群比较广泛,大多数人都可以买,它可以报销的金额很高,费用却很优惠,并且没有限制报销的病种,一年交个几百块钱就可以得到几百万的保障,多划算。而且,百万医疗险有十分全面的保障内容,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

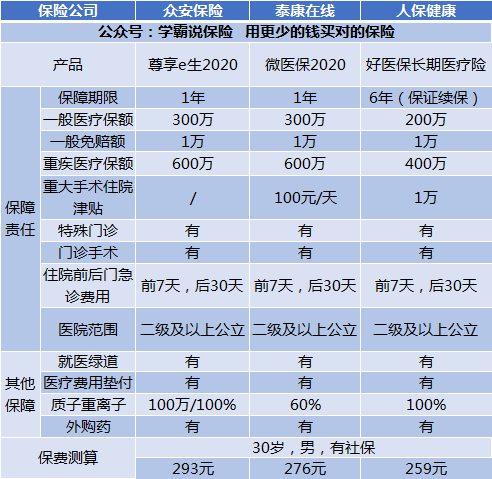

接下来,我将给你分析几款比较热销的百万医疗保险:

通过图片可以得到。

(1)好医保:它的最大亮点就是6年保证续保,这是很多产品比不了的。6年期间里,你可以无条件续保。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:比起其他两款,这款添加了国际第二诊疗的增值服务。

从上面的内容可以看出,每款产品都有各自自身的独特优势,在选择产品时,我们应该根据自己的需要来选择。

除了这3款还有其他性价比高、值得买的百万医疗险产品,想要了解的朋友可以看看原文:《超良心!这些百万医疗险真的值》weixin.qq.275.com

2、住院医疗险

低免赔、低保额是住院医疗险的主要特点。这种保险主要是用来报销门诊的,一般是5岁以下的宝宝或年龄较大的老人购买的比较多。因为小孩和老人的体质比较弱,免疫力较差,感冒发烧的概率比较多,相对而言买这款保险的用处就比较大。

3、防癌医疗险

由于百万医疗险的投保年龄一般是0-60周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是只针对于癌症的相关内容的,这款保险对健康的要求和投保年龄没有那么苛刻。比较适合身体机能较差,年龄较大的人。

这种的价格受身体素质和年龄的影响较大,我整理了一些比较值得买的防癌医疗险产品,大家可以做个参考:《良心价!这些防癌医疗险值啊!》weixin.qq.275.com

以上就是我对 "一般给孩子投保医疗险一年多少钱?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:一般给孩子投保医疗险一年多少钱?

![]() 大佬

大佬

![]() 桃李

桃李

![]() 香草

香草

一、意外保险:由于意外险的保险责任多为意外伤害及意外医疗,这类疾病医疗并不在它的保险责任之内,所以它对于乳腺增生等疾病的审核,也相对比较宽松,一般都会予以承保。

二、人寿保险:这类保险是一种以人的生死为保险对象的保险,是被保险人在保险责任期内生存或死亡,由保险人根据契约规定给付保险金的一种保险,所以它对乳腺增生类疾病的审核,可能不会那么宽松,一般会要求出具相关资料,并且可能对由于乳腺增生导致的癌变,而引发的死亡,进行责任除外,或者进行加费承保;

三、健康保险:以人的身体为保险标的,主要是指医疗保险和重疾险,这类保险对乳腺增生这类疾病的核保,则相对比较严苛,一般会要求进行体检,并且提供相关完整的医疗诊断和证明资料,如果是轻度的乳腺增生,一般住院医疗保险都会有对既往症作责任免除的条款,而重疾险则也有可能做责任免除、加费承保、或者直接拒保。

当然,每一家保险公司的投保规则不同,不同产品的投保的要求也不一样的,你可以多试试几家公司看看。至于是否会拒保,或是加保费,或是责任免除,都是要看到时候的体检结果而定。

![]() 林显华

林显华

![]() T^_^T

T^_^T

![]() 葛玉翔

葛玉翔

![]() 小罗

小罗

![]() shanaction

shanaction

![]() dali

dali

![]() 古月 王令

古月 王令

上一篇: 平安保险,如何网上退保

下一篇: 天安保险公司好不好?