中国最牛的医疗险i

时间:2020-06-07 分类:医疗险

优质回答

![]() 学霸说保险-加星

学霸说保险-加星

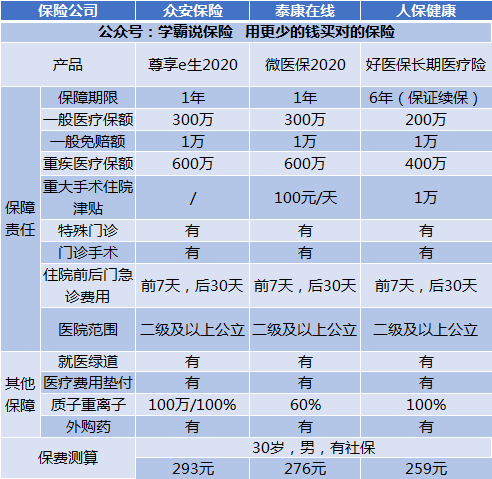

最近很多网友都在问有哪些值得买的医疗险,这里有一份关于医疗险产品的最新对比表,哪款值得买,你看了就明白: 《2020年国内火爆百万医疗险大PK》weixin.qq.275.com

《2020年国内火爆百万医疗险大PK》weixin.qq.275.com

建议购买商业医疗保险之前,先买好医保。医保是最基础的保障,最大的特点就是投保的要求低、价格便宜。商业医疗险是对医保的一个补充,它可以报销医保报销不了的项目,比如高端治疗、特殊治疗等等。

医疗险有很多种类型,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

下面来详细的说说这3种:

1、百万医疗险

多数人都可以购买百万医疗险,它可以报销的金额很高,费用却很优惠,而且还没有报销病种的限制要求,一年几百元可以给你上百万的保障,可以说非常划算了。而且,它的保障内容还十分的全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

接下来给你分析一下几款非常具有代表性的百万医疗险:

通过图片可以得到。

(1)好医保:很少有百万医疗险是6年保证续保的。在这6年里,保险公司不会因为你曾经理赔过或是身体健康变化而对拒保或者是加保费。甚至产品停售了,你都可以继续买。。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:这款的亮点是包含了国际第二诊疗的增值服务,你可以得到的专业书面医疗建议。

从以上内容可以看出,每个产品都有自己的产品特点,在购买时,应该根据自身的需要来选择。

除了这里讲的3款还有很多值得买的百万医疗险产品,你可以看看原文,里面有更详细的测评分析:《十大值得买的热门百万医疗险种草给你!》weixin.qq.275.com

2、住院医疗险

这种医疗险的特点是:低免赔、低保额。这种保险主要是用来报销门诊的,这种保险一般比较适合年龄较小的宝宝或老人投保。因为宝宝和老人的免疫功能比较弱,很容易就会感冒发烧,所以,从这个角度上说,他们买这种保险的用处就比较大。

3、防癌医疗险

由于百万医疗险的投保年龄一般是0-60周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是专门针对癌症设计的一款健康保险,它具有健康告知松,投保年龄广的特点。那些患有小毛病的或者是年龄大的购买保险,这款就比较合适了。

这种的价格受身体素质和年龄的影响较大,这里有一些比较值得买的防癌医疗险,有需要的朋友可以收藏:《高性价比!十大值得买的防癌医疗险盘点!》weixin.qq.275.com

以上就是我对 "中国最牛的医疗险i"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:中国最牛的医疗险i

![]() 秦玲

秦玲

![]() 无声胜有声

无声胜有声

首先从给钱方式上说:

1、重疾险,给付型,就是满足合同约定的疾病条件,直接给钱,不管你花多少,都是给保额。

2、医疗险,报销型,得病了你先自己拿钱去看,看完后拿看病发票去报销,只要是保险合同约定的费用,都可以报销。

其次从功能上说:

1、重疾险,我们称它为收入损失替代险,意思就是一旦得了重大疾病,重则长期卧床,轻则几年不能工作,从得病的那天起,收入就开始减少甚至为零了,而你支出呢,不能说你得病了,家人就不吃不喝不上学了对吧,所以生活支出肯定还是要有,以前你工作,是用你的工资来供给支出,现在你不工作了,那么流入的水断流了,这库里的钱就越来越少了,再加上你看病的支出,恐怕支撑不了多少,这时候怎么办,借吧,也不是长久之计,卖房卖车也是有可能的。此时,保险公司来了,直接给你一笔赔偿款,比如50万,这50万人家不管你是用于治病还是用于给家人做生活开支,都随你的意,接下来的日子,这笔钱将代替你原来的工资收入继续支撑家庭开支。一般我们建议重疾险的保额是年收入的5倍,也就是说,你如果病了,连治疗带恢复打预算是5年,那么这5年你不用担心,保险公司会给你5年你能创造的收入,相当于你依然在挣钱。

2、重疾险说的比较多,因为它的功用特殊。这里再说医疗险,人得病以后,先要住院看病,那么此时要自己拿着医保卡去医院,除了报销的部分,还有自费的部分,还有不报销的部分都是需要自己花的,一旦进行放疗化疗又有大笔的钱需要支出,此时要不就是用重疾险给的那部分先支付,要不就是动用家中的存款用来支付,比如花了50万,医疗给报了25万,剩下的25万由重疾险或存款来支付,支付完了以后,要不就是今后后续治疗的费用不够了,家庭支出的预备金也不足了,要不就是存款用尽了,后续的费用依然不够。但如果有医疗险,你剩的那25万,只要符合保险条件的,不管是自费药,进口药,还是特殊门诊,特殊诊疗的费用完全给你报销,而不占用其它费用。

以上从两个方面来回答你的问题,如果要说还有很多,这里就不先说了。

最后要跟大家说的是,都说保险是保护人的,是给人带来保障的,其实保险并不保人,也给不了人平安,保险是一种金融产品,这种金融产品的特殊性在于,它是保护人的钱的,是保护你挣的钱,你攒的钱以及你将来可能要花的钱的,保护这些钱在特定的时候不至于流失,因为有钱在手,安全感还是能增加不少的。没有金钱也是万万不能的嘛。

![]() 李娟

李娟

![]() 丰顺食品

丰顺食品

![]() 李威

李威

1.重疾险确诊即赔,百万医疗报销补偿。

重疾险和百万医疗险的赔付方式不同,重疾险确诊即赔的赔付方式可以让被保险人在确诊后及时获得有效的治疗,而百万医疗需要患者家属先行垫付,如果经济条件有限,则有可能会耽误重疾患者治疗。

2.罹患重疾,需要的并不止医疗费用。

因为家中一旦有人罹患重疾,那么面临的不仅仅是高额的医疗费用,还有患者失去收入和家人因照顾病人误工产生的经济损失。重疾险,又被称为“工作收入损失险”,可以用来弥补这一损失;而百万医疗则只针对医疗费用进行报销,也就无法弥补这些经济损失。

重疾险和医疗险其实是一种互相补充的关系,一个提前给付、一个事后补偿,一个重点保障、一个全面保障,两者组合购买才可完善健康保障。

三、购买百万医疗险,需要注意什么?

续保条件:因为市面上的百万医疗险一般都是一年期的消费型产品,因此第二年能否续保,以及以怎样的条件续保,都是消费者需要关心的问题。在保障和保费差不多的情况下,优先选择续保门槛更低的保险产品。

![]() 慧慧爸爸

慧慧爸爸

![]() 李洛竹Regina

李洛竹Regina

![]() 蓝鲸鱼

蓝鲸鱼

![]() 张文帅

张文帅

上一篇: 成年人适合买百万医疗险吗?

下一篇: 31岁平安福19一年大概多久钱保终生