华夏财富宝属于p2p吗

时间:2021-02-27 分类:华夏财富宝两全保险

优质回答

![]() 学霸说保险-诺米

学霸说保险-诺米

买了两全保险一定能得到赔付,既能保生又能保死!看起来真的很美好,但是事实真的如此吗?

到现在还是有很多人在业务员的忽悠下买两全险,为什么说他们是“忽悠”呢?这是因为两全险坑人的地方代理人根本不会跟你说!赶快看看这篇文章,不要再被他们忽悠了! 《教你一招,避开两全险99%的坑》weixin.qq.275.com

《教你一招,避开两全险99%的坑》weixin.qq.275.com

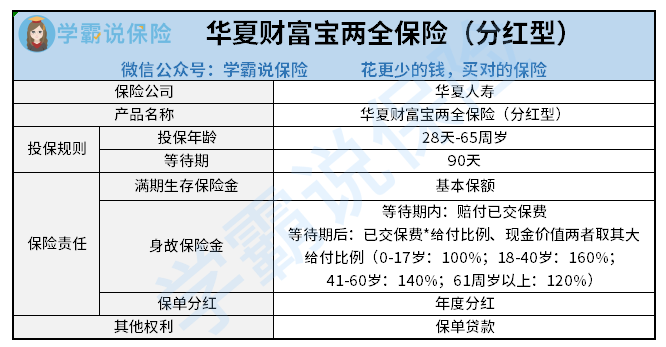

近日,华夏人寿推出一款名为财富宝的两全保险,炒的非常火热,据说只卖15天,是不是可靠的看看就知道了:

这款华夏财富宝两全保险的保障责任比较简单,要么满期赔付,要么身故赔付,同时还可以享受保单红利和保单贷款等权益。

但不得不提的一点是,华夏财富宝不单单保障十分简单,缺点也很突出:

1.不保全残/高残

不保全残或高残是很大缺陷了,这样导致被保险人的保障并不全面。

对比身故来说,全残/高残所需要的费用支出更加大,影响也更加深远。不保这项的话,实在太不人性了!

2.保单红利不确定

相信不少人都是冲着这款华夏财富宝的红利来的,但是还是劝大家冷静一下。

保单红利看起来很不错,但这款华夏财富宝也把保单红利是不确定和非保证的这一点写在了合同里了。也就是说:存在分红为0的情况,况且怎么分,一个人能分多少都是保险公司说的算。这实在是太糟糕了!

保单分红看起来很爽可是也暗藏不少坑,一招教你看懂分红险,就不怕再被忽悠了:《分红险怎么买?哪里有坑?》weixin.qq.275.com

3.41-60岁赔付比例降低

在18-40周岁时,给付比例为160%,而41-60周岁就只有140%,相比之下少了20%。

在经济压力最大的时候却不是赔付比例最高的,反而降低了赔付比例,这实在是太让人心寒了!

比上面这些更糟糕的,还有这个致命的缺点,赶紧看看避坑吧!《华夏财富宝两全险这个缺点太致命了》weixin.qq.275.com

总而言之:华夏财富宝说只卖15天的宣传只不过是为了让大家冲动消费。从保障部分来看,其实也不是特别出色。

以上就是我对 "华夏财富宝属于p2p吗"的图文回答,望采纳!

上一篇: 平安爱满分2021轻症不分组

下一篇: 平安健享人生优势