有人了解百万医疗险吗?值得购买吗?

时间:2020-06-07 分类:医疗险

优质回答

![]() 学霸说保险-晴朗

学霸说保险-晴朗

大部分人都不知道医疗险要怎么挑选,这里有一份国内医疗险产品的最新对比表,看完你就知道哪款好了: 《2020年国内火爆百万医疗险大PK》weixin.qq.275.com

《2020年国内火爆百万医疗险大PK》weixin.qq.275.com

值得买的,具体要不要买得根据的你保障需求来决定,我给你简单的说一下吧。

购买商业医疗保险前,建议配置医疗保险。医保是最基础的保障,对被保人没什么太多的健康要求,价格还很便宜。商业医疗险是对医保的一个补充,它的保障内容包含了医保不可报销的一些项目,例如说进口药物的报销、高端医疗的费用报销等等。

医疗险有很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

接下来我们分别来说说这3种分别都有什么作用:

1、百万医疗险

百万医疗险适合的人群比较广泛,大多数人都可以买,因为它有着高额的报销金,价格却是非常低的,同时它还没有限制报销的病种,一年几百元就可以得到几百万元的保障,很划算。除此之外,它还有非常全面的保障内容,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

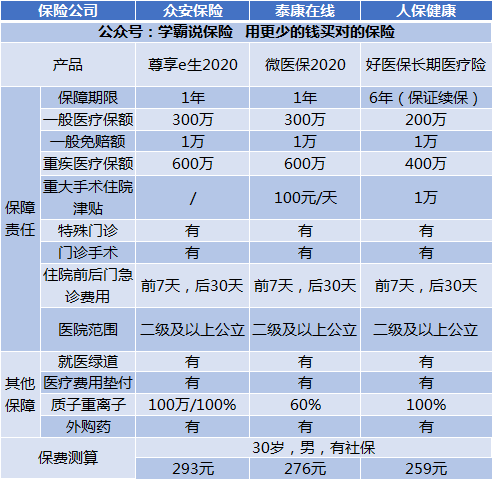

下面给你分析一下几款比较有代表性的百万医疗险:

你可以通过图片了解到。

(1)好医保:这款的续保条件是许多产品无法比拟的。在这6年内,不会因为产品停售或身体变化而拒保或加费。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:国际第二诊疗增值服务是这款的一个亮点。

经过上面的分析可以看出,每种产品都有自己独特的优势,我们根据自己的需要来选择。

除此之外,还有不少值得购买的优质产品可以选择,想要了解的朋友可以看看原文:《高性价比!十大值得买的百万医疗险大盘点!》weixin.qq.275.com

2、住院医疗险

住院医疗险的特点就是低免赔、低保额。这种保险主要是用来报销门诊的,这种一般适合5岁以下儿童或老人。因为宝宝和老人的免疫功能比较弱,很容易就会得一些小毛病,所以,这种保险的作用就比较大。

3、防癌医疗险

现在在售卖的大多数的住院医疗险和百万医疗险的最高投保年龄都限制在65周岁左右,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险只是保障癌症相关的内容的,这款保险对年龄和健康的要求没有那么严格。年龄大的或者是身体不太好的人要买医疗险,这款就非常合适了。

这种的价格受身体素质和年龄的影响较大,这里收集整理了几款比较实惠的防癌医疗险,建议在购买防癌医疗险之前看看:《超值!最值得买的防癌医疗险都在这里了!》weixin.qq.275.com

以上就是我对 "有人了解百万医疗险吗?值得购买吗?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:有人了解百万医疗险吗?值得购买吗?

![]() 王慧

王慧

![]() 大明白的大大明白的明大明白的白

大明白的大大明白的明大明白的白

![]() 奋斗的蜗牛

奋斗的蜗牛

![]() 张应安

张应安

首先,社保报销必须是要原始单据的,也就是说,报销的时候,只能先去社保报销,然后拿着社保开具的分割单,再去商业保险报销。

另外,看您公司给您投保的是什么保险,您是因为什么原因去医院看的病,是否在商业保险的保障责任范围内。

第三就是一楼说的,根据不可获利原则,社保和商业保险的报销总额,不能够高于您的医疗费用总花费。

希望我的回答可以帮助到你。

![]() 洪哥

洪哥

最少的没有限制,一般卡式的医疗险最低的有5000元保额,意外一般都是5万或者10万不等的保额。费用大概在每年百元左右的样子。

您可以参考一下儿童基础保险怎么办理好(http://tieba.baidu.com/p/3746203208),介绍了一些意外险和医疗保险,另外也有一些投保注意事项。

希望我的回答对您有帮助!如果您还有其他的问题可以继续和我联系!

![]() 范瑞达

范瑞达

![]() 蘑菇盾牌

蘑菇盾牌

![]() 老张的梦

老张的梦

上一篇: 为什么要买住院医疗险