孩子零岁入了意外险,交十年,今年14岁了,能专成别的保险吗

时间:2020-06-21 分类:14岁孩子买保险

优质回答

![]() 学霸说保险-宝璇

学霸说保险-宝璇

学霸说保险,专注保险产品测评!孩子哪些保险最好呢?想了解的不妨看看这一份对比表>> 专为14岁设计!全国热门的136款重疾险对比表weixin.qq.275.com

专为14岁设计!全国热门的136款重疾险对比表weixin.qq.275.com

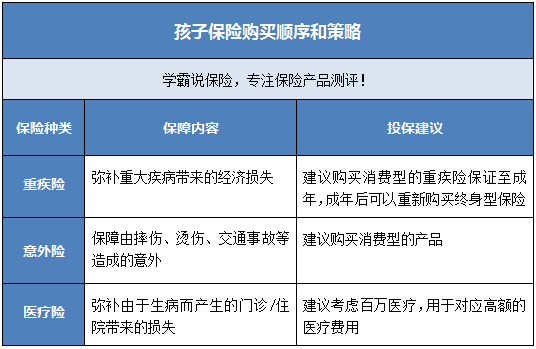

孩子需要在家长给予的保护中长大,然而在这个以外,小孩的健康保障也需要做好。目前推出了许多适合14岁的孩子买的保险,让人难以抉择。

我们可以先看一下购买策略:

1.重疾险:其实这个年龄的孩子学习的压力还是蛮大的,有很多疾病都是因为压力过大而产生的,如果能配置一份重疾险就会很好一点。一份重疾险可以起到缓解家庭经济压力的作用,可以说是既保了小孩,又保了大人。另外给这个年龄的孩子买保险不用很多钱,能够提供保障的时间也是比较长的,性价比是非常高的,预算充足的话可以早点给孩子买。重疾险也不难选,可以参考我整理的这一份适合小孩的重疾险合集>>14岁人群专属:十大【便宜优质】的小孩重疾险weixin.qq.275.com

2.意外险:处于这个年龄段的孩子正是精力旺盛的时候,上下学的路上以及参加校内外各种不同活动的时候,发生意外的几率都是很高的。由此可得,意外险也是不能忽略的。适合孩子的意外险挺多的,感兴趣的都可以看看>>专为14岁设计!十款性价比最高的小孩意外险weixin.qq.275.com

3.医疗险:还有一种比较适合14岁的孩子购买,那就是医疗险。因为生病住院的可能在大多数人身上都有可能发生,购买医疗险可以报销很大比例的医疗费用,帮助减轻家庭经济压力。

搞懂了买哪些保险品种之后,一年要交多少钱也是很多家长咨询的。其实相较于大人,孩子的保险费用是更便宜的,通常一两百块就能买到消费型的意外险或医疗险, 再花不到1000元也能买一份比较好的重疾险,这样的费用一般家庭都可以负担得起。

以上就是我对 "孩子零岁入了意外险,交十年,今年14岁了,能专成别的保险吗"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:孩子零岁入了意外险,交十年,今年14岁了,能专成别的保险吗

![]() 呼显春

呼显春

![]() 谭静儿

谭静儿

![]() 达丰机械 ―董庆丰

达丰机械 ―董庆丰

![]() 那个

那个

![]() 梦想成真

梦想成真

![]() 张建忠

张建忠

![]() 王红艳

王红艳

第一 代理人给你设计的保险计划是不是真的适合你

第二 代理人所述条款以及收益(只针对分红型产品)是否达到了诚信原则以及你是否明白条款含义

第三 你对代理人所要了解的一些情况(比如收入 住址 电话 病史等等)是否如实告之(这将是理赔的

重要依据)

第四 最重要的 买保险是为了保障 要明白你都具有哪些保障以及权益

![]() 阳光

阳光

![]() Kang Liang

Kang Liang

![]() 张蕾Lexi

张蕾Lexi