保险公司医疗险理赔几次就不给续交

时间:2020-06-13 分类:医疗险

优质回答

![]() 学霸说保险-蓝大

学霸说保险-蓝大

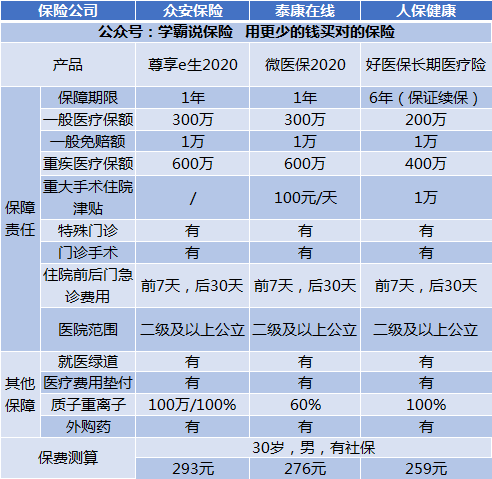

关于医疗险,很多人都有个疑问:不知道买什么,你可以看看这份国内热销的医疗险产品的对比表,哪款值得买,一下就明白: 《2020年热门百万医疗险大排名》weixin.qq.275.com

《2020年热门百万医疗险大排名》weixin.qq.275.com

这个要看保险合同的规定,有些是赔一次就不可以续交了,有些是赔了一次后做除外处理,还有的比较好的是保证你6年续保。不同的产品要求不一样。

一般是建议买好了医保再来购买商业医疗险。医保是最基础的保障,没有什么特别的投保限制,几乎所有人都可以买,价格也很便宜。商业医疗险是对医保的一个补充,它可以报销医保报销不了的项目,比如高端治疗、特殊治疗等等。

医疗险分为很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

接下来详细说一下这3种的区别:

1、百万医疗险

百万医疗险适合绝大多数人,因为它有着高额的报销金,价格却是非常低的,并且对报销的病种没有什么限制,保费一年几百元,而你却可以拿到数百万元的报销额度,实在是值。除此之外,它还有非常全面的保障内容,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

下面选几款比较有代表性的百万医疗险来对比分析:

根据图片我们可以了解到。

(1)好医保:很少有百万医疗险是6年保证续保的。在这6年里,无论怎么样你都是可以续保的。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:国际第二诊疗增值服务是这款的一个亮点。

通过上面的分析,不难看出,每款产品都有自身的特色,在选择产品时,要根据自己的需求来选择。

除了这3款还有其他性价比高、值得买的百万医疗险产品,想要了解更多产品的朋友可以看看测评原文:《薅羊毛啦!十大值得买的热门百万医疗险》weixin.qq.275.com

2、住院医疗险

住院医疗险的主要特点:比较低的免赔额、较低的报销金额。这种保险主要是用来报销门诊的,一般适合5岁以下的宝宝或者老人投保。因为小孩体质弱,老年人机能衰退,很容易就会感冒发烧,先对来说,这款保险在他们身上发挥的作用就比较大。

3、防癌医疗险

由于住院医疗险和百万医疗险的投保年龄最高都在65周岁左右,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险只是保障癌症相关的内容的,它具有健康告知松,投保年龄广的特点。比较适合年龄大的或者身体有一些疾病的人购买。

这种的价格受身体素质和年龄的影响较大,这里有几款防癌医疗险的性价比不错,你可以参考看看:《良心价!这些防癌医疗险值啊!》weixin.qq.275.com

以上就是我对 "保险公司医疗险理赔几次就不给续交"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:保险公司医疗险理赔几次就不给续交

![]() 篮板球

篮板球

![]() Anne

Anne

![]() zbk_薍逨

zbk_薍逨

![]() 国王健健

国王健健

![]() 123

123

医疗保险,属于定额损失补偿性质,必须以合理且必要的医疗费用发生为前提,赔付金额不会超过治疗费用。重大疾病保险属于定额给付性质,确诊即赔。

医疗险是先支出,后报销,最大的风险来自于续保存在不确定性,如果第二年公司不承保,那么保障就中断了。重疾险恒定费率,保障终身或者保多少年,保费恒定,不会随着年龄变化而调整。

![]() 橙子

橙子

不管是医疗险理赔也好,还是大病险的理赔也好,都是按照条款来执行的。

之所以说理赔难,是因为客户所理解的(或者说业务员给客户当时讲解的更确切些。)跟实际的条款规定,略有差异。所以就造成了理赔起来扯皮的问题。

要是完全符合合同规定的内容,却不能理赔的情况,几乎没有,保险公司也不敢那样做。

您想想看,现在的保险市场竞争多激烈啊,哪家有个理赔案例,恨不得赶紧给社会公布一下,我们理赔的有多快,我们如何更加关心客户的后期服务等等做文章。

他们也不想赖着不给客户理赔,更何况理赔的不是保险公司的钱,而一部分是来自于其他保户的钱。

以上,希望对您有用,谢谢~

![]() 高原

高原

![]() 梅子

梅子

![]() 陈艳霞

陈艳霞

上一篇: 鑫福年年保费和保额的区别