百万医疗险有哪些坑和套路,

时间:2020-10-12 分类:投保指南

前两天,我在新闻上看到这样一个保险案例:王先生准备去买某邦的保险,如实告知了自己的母亲和姐姐曾患过癌,自己患有甲减的情况下,某邦的代理人却仍在这位先生的健康告知上填了“否”,还告诉他填“否”是无所谓的。这件事真是震惊了我,作为保险代理人居然明知故犯,为了得到佣金真是不择手段。

劝大家,在健康告知的时候千万不要心存侥幸,保险公司有一万种方法找到你的病史。建议大家在健告前看看这篇: 保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

本文重点:

健康告知是什么?

回答健康告知的原则

核保后有哪几种结果

买过健康险的朋友应该不陌生,但是还没买过保险的朋友们可能不知道是什么,下面我给大家简单复习一下。

健康告知其实就是指投保人在购买保险产品时,对被保险人的健康情况的真实告知,保险公司根据对客户身体状况的了解,进而决定是否承保以及如何承保。

简单来说,就是保险公司在通过这份健康告知在评估保你的风险有多大,如果风险太高,那肯定拒保你;如果风险低,那保你还是可以的。这个做法也很正常,毕竟保险公司也不是慈善机构,人家还是要盈利的。

每个产品的健康告知都是不一样的,下面拿好医保的健康告知来给大家看看:

像好医保的健康告知就会问过去2年内的就医情况和目前的患病情况。

看起来问题非常多,并且也问得比较细致,但是没办法,这件事情马虎不得,假如你不认真对待,那么到时候吃亏的也是你。并且健康告知,在很大程度下需要你自己完成,最好不要别人代替尤其不要让代理人代填,否则出了事,只能自己承担。

像是患有鼻窦炎的情况也是需要如实告知的,不如实告知的话,可能保险公司到时候因此拒赔。

关于健康告知,我分享几个小技巧给你:

投保时,健康告知有什么小技巧?weixin.qq.275.com

了解完健康告知后,再来说说回答健康告知的原则是什么,这几个原则适用不同险种的健康告知。

1.实事求是回答问题

在这件事情上,你只有一个选择:实事求是的回答,不要避重就轻,不要顾而言其他,不要刻意隐瞒。如果你刻意隐瞒,就算通过健康告知,到时候理赔的时候,保险公司也能因此拒赔,到时候你的损失可大了, 损失了健康、还损失了曾经交过的保费,保险公司也不给你理赔,你想想这损失多大。

哎~那当然了,有部分朋友会说,不是有“两年不可抗辩期”吗,那两年后保险公司总不能不赔了吧?

那我们先来了解一下什么是“两年不可抗辩期”

投保人有义务如实告知健康情况,否则保险公司有权解除合同。但合同成立2年后,保险公司不得解除合同,如果出险,应当理赔。

但是,这个条款的前提是“投保人有义务如实告知健康情况”,你都刻意隐瞒了,就算你熬过了两年的不可抗辩期,在确凿的证据面前,你依然会被拒赔。

所以劝劝怀有这份心思的朋友们,打消这个念头,以下的知识点,才是投保的正确姿势:

2.问什么答什么

问什么答什么是这最重要的原则了,保险公司问你的你就如实回答,没问到的那就不说。

大家不要担心自己要是不把病史都告诉保险公司,万一理赔麻烦怎么办,于是就把自己所有的病史都告诉代理人,那代理人有可能觉得保你风险有点大让你选择加费承保或者直接拒保你,这不是得不偿失吗!

3.没有确切诊断的,默认为没有

没有真真实实被医院确诊的,就默认为你没那个病。

尤其是,千万不要自己有点毛病,就上百度查,一上百度查发现是“绝症”,这种情况真是令人哭笑不得。

还有,投保前也不需要特地去做体检,万一体检完发现自己买不了保险那不是太悲剧了嘛。

三、核保后有哪几种结果好的,当你遵照着我说的原则去填健康告知,可能会有两种情况:

一个是,发现健康告知的这些病症我都没有,那就恭喜你,你可以顺利投保。

身体健康的人群能购买的保险有很多,不知道怎么挑选的话,看看我整理的这份榜单:

另一个是,哎呀,发现自己两年前好像有去医院就诊过,连续吃药超过30天的情况,那么你就点击“有部分问题”。如下图:

你就进入了“智能核保”的页面。

以前的保险核保方式就比较直接,能通过健康告知的呢就投保,不能通过健康告知的就直接拒保,不给身体有小毛病的人一点机会。后来出现了人工核保跟智能核保,让一些患有小毛病的人都可以买到保险了。

身体有小毛病的朋友无须担心,教你五步顺利带病投保:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

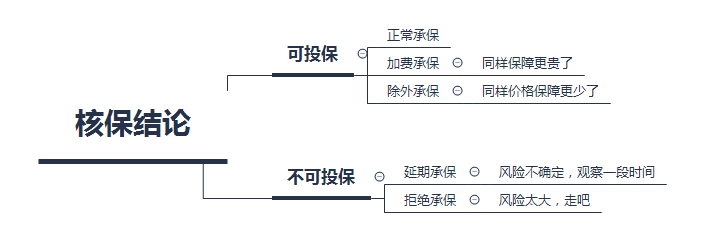

一般“智能核保”之后,都会有以下几个结论:

1.正常承保

2.加费承保

3.除外承保

4.延期承保

5.拒绝承保

这五种结果我一一说一下:

正常承保,是最好结果。如果你最终的结果是可以正常承保,那么恭喜你,你可以像标准体一样享受到该有的保障。

加费承保,次之。这种情况也是属于比较好的情况,只不过你要交的保费可能会比别人多一些,但是这种比被拒保要好得多吧!

除外承保,再次之。除外承保也就是某项疾病的责任不保,但是其他的疾病正常承保。这种情况虽然比不上前两种的好,但是也还可以,总比不保要好吧!

延期承保,属于比较糟糕的情况了。也就是你现在的风险保险公司不确定,打算观察一段时间在决定要不要承保,就可能可以正常承保但是也可能会拒保。

拒绝承保,是最糟糕的情况了。如果被拒保的话,就没有保障,而且被拒保后可能同类的产品你再也买不了了。

当然了,被拒保的情况下,还是可以进行人工核保的,一般通过邮件或者线上申请的方式进行。

但是呢,人工核保最不好的一点就是它会留下核保记录,这一点智能核保就不会。

如果你下次去买别家的保险,保险公司是能查到你曾经人工核保的结果的,更有可能的是,以后你买同类保险都需要走人工核保,毕竟智能核保你都是通不过的。

所以呢,大家最好能选择智能核保就选择智能核保!

买保险可没那么容易,光是健康告知都有这么多知识点,假如你拿捏不准该不该选择人工核保,可以找婉儿进行详细的咨询,点击下方关注公众号,就能找到婉儿,看这里:

上一篇: 普通家用车涉水险怎么买?