中国太平洋少儿超能宝投保多久生效

时间:2020-06-11 分类:少儿超能宝

优质回答

![]() 学霸说保险-鲁班

学霸说保险-鲁班

如果想知道少儿超能宝返还型重疾险产品如何,不妨先看看它与热卖小孩重疾险的比较: 《少儿超能宝与热门少儿重疾险对比表》weixin.qq.275.com

《少儿超能宝与热门少儿重疾险对比表》weixin.qq.275.com

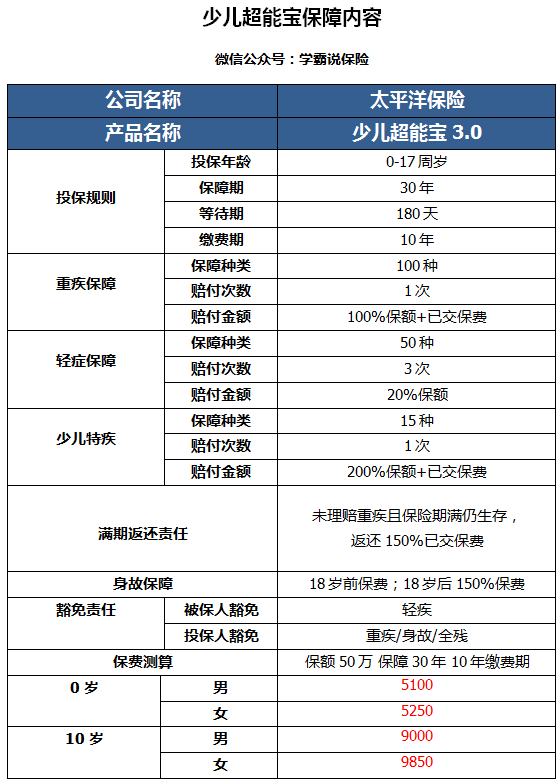

少儿超能宝投保至180他就会生效。以下是这款产品的介绍:

现在太平洋都新推出了超能宝3.0了,那么我们就以超能宝3.0作为例子展开阐述;

首先,来看看这款产品的保障情况:

我们先看看优点:

1.轻症保障次数多。轻症保障种类共50种,且赔付次数高至3次;相比较市面上的重疾险而言,这款产品轻症的赔付次数还是不错的;

2.少儿特疾保障。超能宝3.0包含了15种少儿特疾,还涵盖到不少少儿高发重疾,比如白血病、严重川崎病等;

它的赔付金额也是相当吸引人的:一旦患了少儿特疾,

优点讲完后,我们就来看看缺陷有哪些:

1.价格过高。从图表可以看到,这款少儿超能宝3.0的价格是过高的,不太符合很多家庭的预算;

这边我先给各位分享几款价格美丽,保障全面的返还型重疾险给各位:《七款值得买的少儿返还型重疾险大盘点!》weixin.qq.275.com

2.缴费期选择受限。超能宝已经规定了10年的缴费期,没办法让客户自行选择期限;要知道,市面上可以根据客户需求选择10年、15年甚至20年;

更何况,缴费期限的时间越长,每年缴纳的保费就越少;对于经济条件有限的家庭则会缓解很大的压力;再者,缴纳保费的期限越长,豁免责任可以触发的几率也会越大;然而超能宝直接框定了10年的缴费期限,缴纳保费的时期较短;这样的设置模式也是不合理的。

因为篇幅有限,我就把超能宝更详细的内容汇成一篇文章,大家可以看看:《「太平洋少儿超能宝3.0」不好,是真的吗?》weixin.qq.275.com

如果大家对太平洋保险产品比较热爱的,那么大家可以去斟酌下超能宝产品;

如果各位是要买一份纯保障的,价格便宜的少儿重疾险产品,

我建议各位还是为自己孩子买份消费型重疾险,它价格实惠,其次保障全面;

在这里就给各位一篇关于消费型重疾险盘点的文章:《十大高性价比的小孩消费型重疾险大盘点!》weixin.qq.275.com

以上就是我对 "中国太平洋少儿超能宝投保多久生效"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:中国太平洋少儿超能宝投保多久生效

![]() ZLL

ZLL

![]() 李冀鹏

李冀鹏

![]() 丽

丽

![]() YC.

YC.

![]() 諾

諾

![]() 武硕

武硕

![]() 路人癸

路人癸

![]() baby

baby

![]() 敏而好学

敏而好学

![]() 吴斌

吴斌

上一篇: 新华保险是不是骗人的?

下一篇: 万能险有哪些种类?