重疾险那么多,高性价比的有哪些?

时间:2020-10-12 分类:投保指南

其实研究保险那么多年,见过有不少朋友因为选出重疾险而后悔不已的情况,毕竟重疾险交费就要好几十年,贸贸然退保肯定也会损失不少,所以挑选一款好的重疾险产品至关重要。

虽然大家都知道重疾险这一险种,但很多人并不知道重疾险都保障哪些疾病,在这里不妨先来复习一下:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

那么现在市面上重疾险的产品那么多,哪些性价比比较高值得入手呢!

不要慌!下面马上进入重点。

本文重点| 高性价比重疾险推荐

| 购买重疾险注意事项

现在市面上的重疾险产品多如牛毛,很多朋友挑到头晕眼花都没选出个所以然来。

其实呀!现在市面上比较热门的重疾险产品学姐我都有归纳整理,感兴趣的朋友可以先了解下:

全国热门的136款重疾险对比表weixin.qq.275.com

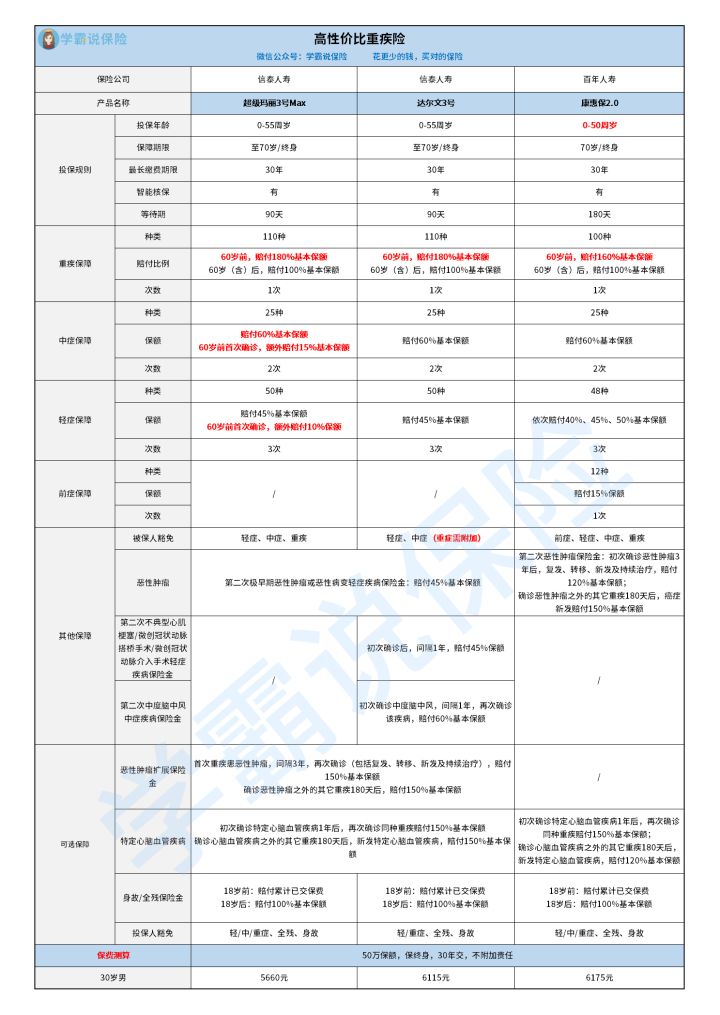

为了给你们省心,经过我的多维度全方位比较,从中挑选出信泰人寿超级玛丽3号Max、信泰人寿达尔文3号和百年人寿康惠保2.0这三款超高性价比的重疾险产品。

下面不妨赏脸和我看看这三款保险的表现如何。

1、信泰人寿超级玛丽3号Max

优点

1)赔付比例高

60岁前确诊重症额外赔付80%基本保额,中症额外赔付15%基本保额,轻症额外赔付10%基本保额

不仅赔付比例高,而且轻、中、重症都有额外赔付,这在市面上也很难找到第二家。

2)自带早期癌症二次赔保障

第二次极早期恶性肿瘤或恶性病变轻症疾病保险金为45%基本保额,由于现在癌症的治疗费用高,而且治疗周期长,因此自带早期癌症二次赔保障是非常实用的。

如果没有这个保障,那么患早期癌症的话,治疗费用都要我们自掏腰包,那这笔费用也会造成非常大的经济压力,更不用说治疗周期还需要比较长的时间。

3)可附加保障丰富

可附加身故保障、癌症二次赔和心脑血管二次赔保障。

虽然说附加保障是需要额外给钱才可以附加,但超级玛丽3号Max对于很多人都是有用的。

癌症二次赔这个肯定就不用说了,毕竟癌症复发、转移的几率还是蛮高的。如果附加癌症二次赔,那么万一出险就能够缓解家庭经济压力,不至于被压垮。

由于现在很多人生活习惯的不好,越来越多的人容易患心脑血管疾病,特别是男性,因此心脑血管二次赔可以说的上是非常贴心的。

当然啦!优点那么多,对超级玛丽3号Max感兴趣的朋友还要知道它的这些缺陷:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

2、信泰人寿达尔文3号

达尔文3号和超级玛丽Max3号都是出自信泰人寿的重疾险产品,而且都是主打高性价比,因此保障的内容的差不多,主要的差别有两点。

1)轻、中症无额外赔付

2)自带保障更丰富

除第二次极早期恶性肿瘤或恶性病变轻症疾病保险金外,还把中度脑中风、不典型心梗/微创冠状动脉搭桥/微创冠状动脉等高发且复发概率高的疾病纳入二次赔。也就是说保障范围会更广,当然保费上相比超级玛丽3号Max也会贵一点。

别看达尔文3号保障那么丰富,入手之前它的这个缺陷你应该要清楚:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

3、百年人寿康惠保2.0

康惠保2.0和达尔文3号在基础保障上差不多,不同的是重疾额外赔付比例相对来说低一些,为60%,不过这个比例在众多重疾险中还是很抗打的。

而且轻症赔付比例依次为40%/45%/50%,也是很高了。如果不幸患轻症,可以获得较为充裕的理赔金治疗,防止小病变大病。

那么康惠保还有哪些亮点?

1)超前的前症保障

前症就是重大疾病前高风险病症的简称。简单点说,前症就是比比轻症要轻,但又很容易发展成重疾的疾病。

在市面上,拥有前症保障的重疾险产品屈指可数,而康惠保2.0依旧保持着百年人寿创新的前症保障,保障12种前症,15%基本保额,赔付1次。如果说不幸患前症,那么就可以及时进行治疗,以免小病发展成大病。

那么前症到底是什么,先来了解下:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

2)自带恶性肿瘤二次赔

要知道恶性肿瘤二次赔不少的重疾险产品都是需要额外附加的,康惠保2.0就十分贴心,是自带的。

随着治疗水平的提高,癌症的存活率在不断提高,不过癌症的复发率也非常高,自然这些患癌的人患二次癌症的风险就更大了。所以自带恶性肿瘤二次赔十分贴心,而且间隔期也是比较短的3年。

虽然说康惠保2.0的保障内容丰富还很超前,不过产品不可能总是十全十美的,它的这个缺点你还是得知道:

看了这个缺点,我就不想买【康惠保2.0】了weixin.qq.275.com

结论

上面这三款学姐我耗尽心力找的重疾险产品算得上是各方面保障都比较优秀的,而且价格上也不会相差太多,无论选择哪款都是很不错的。

不过学姐知道,大家的需求多样,上面这三款产品可能也不是很符合部分朋友对重疾险的期待。

别着急,学姐也有准备其它的高性价比产品哦:

十大高性价比的热门重疾险大盘点!weixin.qq.275.com

产品的保障内容都说的很清楚,那么重疾险的这些注意事项,屏幕前的你可得要清楚咯!

1、重疾险并不一定是确诊即赔

买过保险的朋友是不是都被保险员忽悠过,说重疾险只要确诊就立马赔钱。其实重疾险的赔付非常严格,赔付主要分三种情况:

1)确诊即赔,癌症、肢体缺失、失明失聪等比较容易明确诊断是确诊即赔的;

2)实施约定手术才赔,比如器官移植、主动脉手术,都按照要求做规定的手术才赔付;

3)达到某种特定状态才赔,有的还需要符合对应的后遗症才会赔付。

在现实情况中,只有少部分的病种是可以确诊即赔的,所以各位朋友要清楚重疾险的理赔条件,可不要到时候被业务员忽悠咯!

2、保额越高越好

买保险就是买保额,像重疾险这种一次性给付的保险当然也不例外,但要注意的是保额并不是越高越好,毕竟保额越高,保费肯定也会越贵,所以要控制在预算范围内。

重疾险的保额考虑到治疗费用和收入损失,一般50万左右是比较合适的。如果说经济条件比较宽松,那么就可以再往上适当增加。

3、保障期限的选择

重疾险可以分为定期重疾险和终身重疾险两种,而定期重疾险和终身重疾险又细分为带身故和不带身故的。

一般来说带身故的重疾险都比不带身故的重疾险贵,而带身故的定期重疾险需要在期内患合同约定的重疾身故才能获得赔付,而带身故的终身重疾险是无论如何都能获得赔付。

关于定期和终身涉及的要素过多,想搞清楚两者区别的朋友请戳:

重疾险|保定期保终身区别在哪?weixin.qq.275.com

我也不多赘述,根据预算情况,优先级重疾险的类型我都列出来给你啦:身故责任终身重疾>不含身故责任终身重疾>含身故责任定期重疾>不含身故责任定期重疾。

总之呢,人生在世,买一份重疾险给自己多一份保障总归没啥坏处!

上一篇: 私家车怎么买车险优惠?

下一篇: 趸交和期交有什么不同,是什么?