请问新华保险公司信誉如何?实力怎么样?他家的保险可靠吗

时间:2020-06-07 分类:新华保险

优质回答

![]() 学霸说保险-雪莉

学霸说保险-雪莉

学霸说保险,专注保险测评!如果你是想要够买新华的重疾险产品,建议你先看看这份对比表: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

想知道新华保险的信誉如何,您可以看看我根据银保监会的数据整理的这份保险公司信誉榜单:

《信誉排名前十的保险公司大盘点》weixin.qq.275.com

另外,您不用担心保险公司可不可靠的问题,因为我国的保险公司都会被银保监会监督管理,不用担心有不可靠的问题。

以下是新华保险公司的介绍:

新华保险公司实力深厚,理赔能力强,是一家品牌悠久的大公司。它的经营目标是寿险、重疾险、年金险等人身保险业务。

公司再大也是次要的,主要还是要看他卖的产品如何。新华的产品整体看来还是不错的,就是有点贵。但是,有一下产品是真的对消费者不太友好。新华的保险产品有很多,我们来看看市面上比较热议的一款产品:健康无忧C1

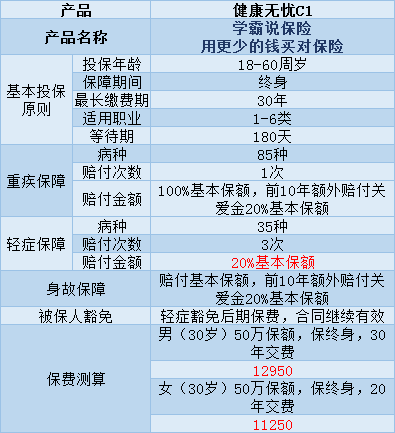

新华保险公司的健康无忧C1是一款单次赔付的重疾险,注意这一款的投保年龄要满18周岁的,具体内容如图所示:

由图可以看出,健康无忧C1有着以下几点优点:

1、额外赔付诱人:在前十年不幸确诊为重疾的或是身故的,就可以的到20%的保额。

2、假如你不幸得了规定范围内6种特定重疾的其中一种,可以得到保险公司提供的20%的额外赔付。

这款产品的缺点有:

1、不太值,价格太高了,保障的内容很一般,没有太多亮点。10000多的保费完全可以买个保障更加全面的多次赔付重疾险。

2、轻症的理赔金额太少。这款产品的轻症赔付比例只有20%,连市面的平均比例都没有,不值得。

这是一份比较值得买的重疾险名单,价格也比较良心,有需要的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

与此同时,我还收集了一些性价比不高的重疾险产品,给大家排排雷:《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

以上就是我对该问题的全部回答,往采纳。

以上就是我对 "请问新华保险公司信誉如何?实力怎么样?他家的保险可靠吗"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:请问新华保险公司信誉如何?实力怎么样?他家的保险可靠吗

![]() S

S

![]() 向渝

向渝

说实话,您母亲现在已经44岁了,不太建议您买商业养老保险,一方面费用太高,另一方面没有太大的养老价值。建议您还是为您母亲补充一下社保!

对于商业保险来说,更建议您去完善一下意外险和医疗险这样的保障型的保险,毕竟对于您母亲来说,现在这两样保险更实用一点!

您可以看看老人保险产品(http://hi.baidu.com/ulbttivxcedorsr/item/e65c82ca8d04c54b89ad9e95)

希望对您有帮助!

![]() axamay

axamay

![]() 悟

悟

![]() 赵ye

赵ye

![]() 有情有爱

有情有爱

![]() 随意

随意

![]() 服务员-刘某

服务员-刘某

2008年8月24日---2009年8月23日为第二保单年度

2009年8月24日---2010年8月23日为第三保单年度

这样对照看应该好理解些

![]() 兴来

兴来

希望能有他们公司的人为您解答。

上一篇: 水滴保险纯属就是个骗子公司?

下一篇: 泰康人寿的四大子公司