安邦保险有什么好的?

时间:2020-10-12 分类:投保指南

2020年9月14日,安邦保险召开股东大会,准备向银监会提交组织清算,曾经的保险巨头马上就要走上解散之路。

看到这则消息后,学姐在后台收到不少留言,大家都很担心安邦解散之后,保单会不会受影响?如果保单还能生效,接下来被谁接管?

对保单甚为担忧的小伙伴可以直接戳这里了解更多哦:

保险公司被接管了,我买的保险怎么办?weixin.qq.275.com

保险公司被接管了,我买的保险怎么办?weixin.qq.275.com

当然,可能也会有人感到疑惑:

安邦保险是个啥?它都在卖哪些产品?它最近怎么了?作为曾经的2万亿“安邦帝国”,它是怎么就走到了今天的局面?解散后的安邦还会有“新生”吗?

都别急,我们今天就来认真了解一下这个即将退出历史舞台的保险巨头!

公司:安邦保险靠谱吗?

产品:超惠保怎么样?

从2万亿金融集团到走上解散和清算之路的安邦,实力怎么样?

1、背景介绍

安邦保险集团成立于2004年(其“前身”是安邦财险),13年时间内成功世界500强企业,排名139位。

作为一家全球化的保险公司,安邦保险集团坐拥万亿资产,客户超3500万,服务网点遍布全球,旗下子公司众多(安邦人寿是其中之一),实力不可小觑。近几年,安邦保险集团“大跃式”的资本扩张也在不断地推进,直至9月14日,安邦正式提出组织清算。

光是这样看,我们只看到安邦在业内的地位及近年来的动向,可数据还不够直观,我们也看不出安邦的实际实力如何,也不知道安邦近年来有何变化。此外,我们可能会更关心安邦保险到底能不能赔得起。

2、偿付能力

衡量一家公司是否有足够的偿付能力,要以两个因素作为参考对象,即核心偿付能力充足率和综合偿付能力充足率。这两组数据都会经过银保监严格审核,极有参考意义。

先来解释一下这两个名词:

l 核心偿付能力充足率:核心资本与最低资本的比值,衡量保险公司高质量资本的充 足状况。

l 综合偿付能力充足率:实际资本与最低资本的比值,衡量保险公司的总体充足状况。

当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

戳这里,看看2020年都有哪些公司冲进偿付能力top10吧:

2020年偿付能力排名前十的保险公司,哪家好?weixin.qq.275.com

由于文章涉及更多的是安邦保险集团旗下的子公司安邦人寿保险,接下来,我们就以安邦人寿为例,看看它是否有足够的资金偿还给客户。

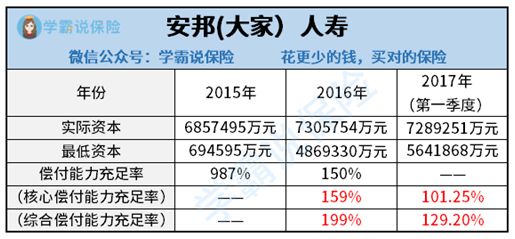

话不多说,直接上图。

根据安邦人寿2015年-2017年第一季度公布的信息揭露报告显示,安邦人寿的偿付能力充足率一直在下降。直至2017年第一季度,安邦人寿的核心偿付能力充足率降至101.25%,综合偿付能力充足率降至129.20%,逐渐滑向“及格线”(偿付能力达标线)。

虽如此,直至2017年第一季度安邦人寿还是能够赔得起的。可能会有小伙伴会疑惑我为什么拿这么久远的数据来说事,这不也没办法嘛,安邦人寿出现了经营问题,偿付能力不达标,2017年第一季度后就申请暂缓披露公告了 。可见,这些年安邦在业务扩张的过程中也经历了不少风浪。

3、安邦的“新生”:大家保险

可能会有小伙伴想问:基于安邦保险当下的状况,还想买它家产品可行不?

完全可行。银保监2018年开始接管安邦保险,直至2019年7月,中国保险保障基金有限责任公司、中国石油化工集团有限公司、上海汽车工业集团总公司共同出资设立大家保险集团有限责任公司,注册资本203.6亿元。

三大国有资本的持股让原本的安邦人寿改名后摇身一变成了国企,也就是现在的“大家人寿”。所以安邦(大家)人寿的资质还是可以的,大家可以放心投保。

二、产品:超惠保怎么样?安邦(大家)人寿是安邦(大家)保险集团旗下专业的寿险子公司,业务十分广泛,人寿保险、健康险、意外险、两全保险和养老保险都有,下表中所罗列的正是安邦保险目前在售的保险产品。

可见,安邦人寿在目前在售保险产品共有:寿险6种,重疾险4种,医疗险仅1种,意外险2种,其他险种(主要是年金保险)8种。其中,北极星定期寿险、长青树重疾险、超惠保重疾险乃热销产品。

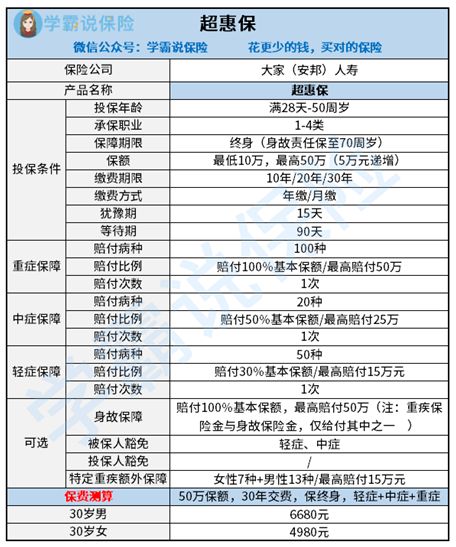

今天,我们就拿超惠保重疾险来测评一下。

通过上图,我们可以知道:超惠保没有太多花哨的东西,是一款追求纯粹的重疾险。它的基本保障比较全面,可选择身故责任、豁免责任和特定重疾额外保障。

1、基本保障够全面

作为一款重疾险,超惠保可以说很实诚了。不仅能够保障重症,还有中症、轻症可选。要知道重症是由轻症、中症发展而来的,二者都不可小觑。尤其是中症,治疗周期长,费用也不便宜,还是离重疾最近的一道坎,所以这个的设置很有必要。

重症(100种)赔付1次,最高赔付50万

可选中症(20种)赔付1次,最高赔付25万

可选轻症(50种)赔付1次,最高赔付15万

2、保障灵活,可选性加强

保险要买对,最讲究自由搭配。超惠保在灵活度上做得好,值得夸一夸。

(1)身故保障

可选择身故保障,最高赔付50万。重点提醒:重症与身故,仅赔付其中之一。

(2)特定重疾额外赔

买超惠保加选了特定重疾,可额外赔付13种男性特定重疾和7种女性特定重疾,最高赔付15万元。其中,13种男性特定重疾包含前列腺癌、肺癌和结直肠癌;7种女性特定重疾中包含乳腺癌、子宫颈癌和卵巢癌。这些分别是男性群体和女性群体中的高发疾病,有了特定重疾额外赔,大大提高了获得理赔的概率。

(3)豁免责任

保费豁免,指的是在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况,如身故、残疾、重疾或轻症疾病等,由保险公司获准后,同意投保人可以不再缴纳后续保费,保险合同仍然有效。

豁免可分为投保人豁免和被保人豁免。目前重疾险市场大多产品是自带被保人豁免,投保人豁免可选。比如,超惠保也是被保人豁免,可豁免轻症、中症。

(4)缴费方式

以年或月为单位进行自由缴费,可选择年缴,也可选择月缴,对收入不高、积蓄不多又想买保险的人群可友好了。

3、健康告知人性化

超惠保健康告知仅7条。亚健康人群有机会承保,不既往保额,也不限BMI。跟市场上其他重疾险对比,超惠保的健康告知真的很人性化了!

如果对健康告知感兴趣的小伙伴,可以戳这里了解更多哦:

投保时,健康告知有什么小技巧?weixin.qq.275.com

4、不足之处

人无完人,保险也没有完美的保险。超惠保也会有缺点。

(1)赔付次数少

虽然超惠保赔付比例较高,保障的疾病也算多,可也架不住它赔付次数少。轻症、中症、重症,均赔付1次,显得有点鸡肋。

(2)保障期限选择少

超惠保只能保终身,没有其他保障期限可选。一般来说,在预算充足的情况下,买重疾险最好选择保障终身的,这样性价比会稍微高一点。但是,没了其他保障期限选择,也就相当于给预算紧张的人设置了一道门槛,想买却心有余力而不足。

眼看他起朱楼,眼看他楼塌了。

体量庞大的“安邦帝国”即将走上解散和清算之路,这也就预示着这家有着 16 年历史的保险巨头,即将走向终结。

可能会有小伙伴担心安邦解散会影响自己的保单。放心吧,2019年7月,大家保险集团有限责任公司正式设立。直至2020年2月,中国银保监会依法结束对安邦保险的接管,由已基本具备正常经营能力的大家保险接替承担后续保险责任。安心啦,大家的保单还是很稳的。

总之,“安邦”留在了历史里,未来有“大家”。(疯狂暗示)

上一篇: 新车怎么买保险划算?

下一篇: 众安保险的重疾险保哪些病,