求:个人理财保险怎么买

时间:2020-06-10 分类:理财险

优质回答

![]() 学霸说保险-婷婷

学霸说保险-婷婷

学霸说保险,专注保险测评!如今我们可以买到哪些理财险?产品的不同之处有哪些?直接看这一份排名就能了解 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

至于理财险怎么买,很简单,就是看收益,挑收益最高的。不过您先别急,先听我讲讲理财险的一些优缺点,再根据我给您的介绍选择真正好的理财险~

如今大家比较认可的理财险主要有这几种:年金险、万能寿险、分红寿险、教育金、增额寿险、投资连结险等。理财险是相对复杂的,可是大家如果能先想明白自己对于保险的需求是保障还是理财,就不会买错保险了。

首先多嘴说一句,90% 以上的普通家庭都不太适合购买理财险,除非已经准备好了各项保障,基础保险的配置是怎么样的呢,想了解的不妨看看这一篇《3套方案,配齐一家人的保险》weixin.qq.275.com,理财险通常要在这个之后再选择购买。

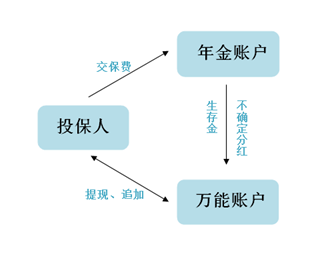

再说回理财险。现在的理财险,一般是由万能险和分红险组合而成,也可以把它们看作是两个账户,具体关系如下:

1.有保障。理财险的这些优点吸引了很多人把它当做投资的一种方式,也可以将投资的风险分散在各处。

2.强制储蓄。理财险可以带来一份较为稳定的收益,也能作为储蓄准备,教育金和养老金这种产品就是如此。

3.实现财富传承。可以帮助财富进行保值,甚至增值,最后转移到指定的受益人手中。

优点确实有好几个,但事实上缺点也不少,主要是以下几点:

1.收益低。理财险的风险低,意味着收益低,就目前而言,理财险的收益平均水平为2%~4%。

2.资产灵活性低。随时能拿钱出来和随时退保都只是为了推销产品和说说的口号,没准这样做的话有一笔钱会白白亏损。

优缺点讲完了,大家可以结合自己的实际情况来判断是否要买理财险哟~

上面是对理财险优缺点的简单总结,如果要问在理财险中最受青睐的是谁,主流的说法都是年金险。那么热门的年金险有哪些呢,我有一份年金险排名《十大值得买的年金险大盘点!》weixin.qq.275.com,分享给大家做参考吧!

以上就是我对 "求:个人理财保险怎么买"的图文回答,望采纳!

相关视频:求:个人理财保险怎么买

![]() 李丛培

李丛培

![]() 静秋

静秋

![]() 何鹍鹏

何鹍鹏

理财保险收益率的高低,您可以参考各大保险公司历年推出的理财保险的收益率表。据此推测一下您所希望投保的理财保险的收益率。一般来说,在理财保险中,传统型和两全型保险回报额度明确,且投入较少,比较适合工薪阶层的投资养老需求。而投连型和万能型保险由于投入较高、风险较大,比较适合风险承受能力较强的高收入人群。

具体的险种选择,您可以根据您的经济实力以及需求和风险承受能力进行选择

希望对您有所帮助

![]() 小莫老师

小莫老师

![]() 三阳开泰

三阳开泰

![]() jack~lb

jack~lb

买一份商业保险特别是大病和意外险很有必要。这两个是低概率高损伤风险,费用挺大的。毕竟现在的意外风险太大,中国的食品健康糟糕。买一份商业保险非常的有帮助。有病治病,无病养老.一样有利率(不确定性)。

买教育基金保险越早买越好,保障时间长最后收益高。

但是建议购买顺序:先重疾,意外,小病住院,教育基金保险,最后理财分红型保险。

先保大人,再保小孩。大人是家庭支柱,一切保障好了,才能保护好小孩的生活。

![]() 唯爱

唯爱

![]() 默默

默默

上一篇: 农村七十岁以上老人可以买哪些保险

下一篇: 我买了中国平安智慧星保险会不会是骗人的?