平安保险百万任我行有截止上市日吗

时间:2020-06-17 分类:百万任我行

优质回答

![]() 学霸说保险-素芬

学霸说保险-素芬

学霸说保险,专注保险测评!挑选一款合适的意外险,难免要经过多家比对。这里有一份 《超全!国内热门意外险对比表》weixin.qq.275.com,限时免费放送!

《超全!国内热门意外险对比表》weixin.qq.275.com,限时免费放送!

这个截止时间是要看公司的决定。如果你是准备购买这款产品的,你可以看看我对这款产品的测评分析。

平安百万任我行作为一款既有保障,还能返钱的两全保险,吸引了很多保险小白的青睐,买了百万任我行,就像找了个不掏钱的保镖,没事不花钱,出了事有百万赔偿,多好的事啊!要不是我够机灵,都差点信了,现实真的有说的那么好吗?建议你先看看这篇文章:《为什么我劝你别买长期返还型意外险》weixin.qq.275.com

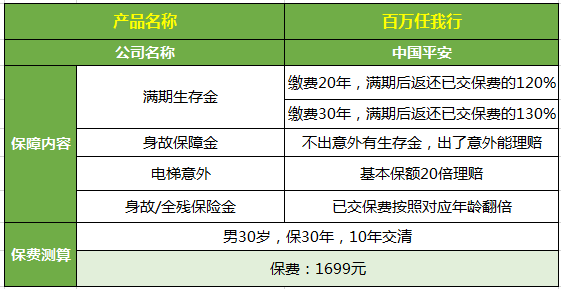

接下来我们就来看看「百万任我行」到底如何?废话不多说,看图:

如你所见,这款产品有以下优势:

1.保障相对全面:我们平时常见的海陆空交通出行方式,差不多都有。

2.杠杆比高:特定意外保险金是基本保额的20倍。

3.能返钱:如果保障期间未出险,满期就能领取到一笔超额保费。

接下来该拷问这款产品的缺点了,如下:

1.保障内容有歧义:百万任我行意外伤害只保障全残与身故,通俗来讲,就是保障范围不包括意外导致的伤残。

2.意外险部分核心缺失:一款优秀的意外险应该具备这三部分:意外身故、意外伤残和意外医疗。而平安百万任我行这款产品缺失了意外医疗这一部分!额外附加还需要加钱!

3.看似能返本,实际不划算:如果保障期内不发生意外,能退回保费的1.3倍,也就2万多,你想想,都过了30年,那2万多价值也不是很大了!如果不幸发生意外,理赔后就不会返还保费,而每年所交的保费比消费型意外险贵了不要太多!还有前面说到的保障缺失,难道不是亏大了吗?

内容太多,就不一一阐述了,有需要的朋友戳蓝字查看:《网上都说平安的「百万任我行」不好,是真的吗?》weixin.qq.275.com

以上就是我对 "平安保险百万任我行有截止上市日吗"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:平安保险百万任我行有截止上市日吗

![]() lzp

lzp

![]() 向上的旋

向上的旋

![]() 橘饮青年;-)

橘饮青年;-)

其实既然买了,我觉得没有必要退了。因为一年才一千多,10年才一万多,自己可能也不会缺这一万多吧,况且自己有一百万的身价。给自己的家里人也有一个保障。

![]() 不忘初心

不忘初心

![]() 张宁孺

张宁孺

![]() 吴思文

吴思文

![]() 阳光小子

阳光小子

![]() 梅

梅

![]() 木子草央。

木子草央。

上一篇: 什么是受益人?

下一篇: 请问大货车司机应该购买平安那种意外险?