孩子刚出生不久,给这样的新生儿买什么保险最合适

时间:2020-07-31 分类:新生儿保险

优质回答

![]() 学霸说保险-蒙奇

学霸说保险-蒙奇

首先,给你看看学姐,前段时间熬夜赶出来的少儿重疾险测评文 《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

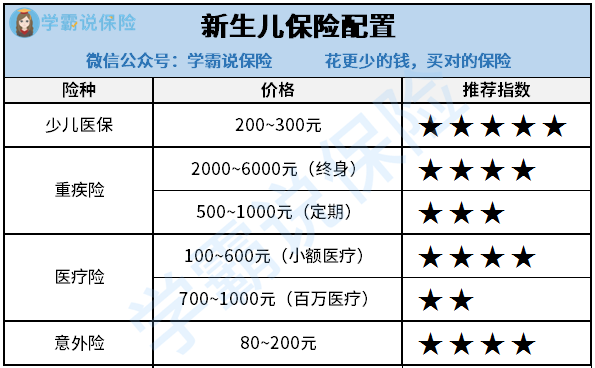

婴幼儿处于成长发育阶段,身体的各项机能尚未成熟,所以比较容易生病,给小孩购买保险、转移风险,可以说是非常必要的。保险的种类纷繁复杂,应该买什么保险呢?下面,我们就简单说一说,那几种保险适合小孩子。

一、少儿医保

少儿医保是最先应该为孩子配置的保险。医保属于福利性保险,其保险资金池由“个人缴费”“集体扶持”“政府资助”三部分组成。保费非常低,每年仅需一两百块,因此,建议各位家长一定要给孩子购买医保。但是,医保的保障力度也会比较低,上有起付线、上有封顶线,且很多自费药都是不能报销的。因此,如果想得到全面的保障,只买医保是不够的,必须购买商业保险进行补充。

二、重疾险

重疾险是用来防范罹患重大疾病带来的经济损失的保险。与医疗险不同,重疾险是给付型保险,只要被保险人患上了合同约定的疾病且达到合同约定的标准,就能够获得赔付。要是小孩子不幸患上重疾,至少家长可以拿到一笔保险赔偿金应急,家长也可以全心全意地去照料孩子,不用去想关于钱的问题。再者,现在还有许多针对性保障更强的少儿重疾险,保障内容更贴合少儿的需求,还能附加投保人豁免。

三、医疗险

“百万医疗险”和“小额医疗险”是医疗险里比较适合普通家庭的,其中百万医疗险是用来保医疗费用比较高的大病的,因为它的保额均在百万元以上,同时它的免赔额也相对于低端保险来说较高,通常为1~2万。而小额医疗险的报销额度比较低,通常来说他的保险金额只有1~2万元,同时他的免赔额也很低,绝大部分的免赔额为100~200元,有些甚至不用免赔额。就他的保障内容来说,对小孩子还挺有用的,涵盖了疾病住院医疗支出、意外医疗支出和普通门诊医疗支出。有普通门诊医疗保障,就连小孩子感冒发烧也可以报销。

如果想买小额医疗险,在购买前快看看这篇测评吧《最值得给小孩买的十大「小额医疗险」推荐!》weixin.qq.275.com。

四、意外险

小孩子好奇心比较强,也比较好动活泼,在平日里总免不了遇到些小意外,像跌倒损伤总是时有发生,所以买一份少儿意外险还是比较有需要的,选择保障内容覆盖了日常生活常见的意外伤害,像猫狗咬伤、运动骨折等等就好,

更多关于少儿意外险的内容和产品介绍,请看这一篇文章《10款最值得买的小孩意外险大盘点!》weixin.qq.275.com。

以上就是我对 "孩子刚出生不久,给这样的新生儿买什么保险最合适"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:孩子刚出生不久,给这样的新生儿买什么保险最合适

![]() Liu Pengxiao

Liu Pengxiao

所有保险的报销都是社保范围内的

商保的报销是生病或者 意外才可以的,

商保的报销也是住院才能报的

如果不住院是意外才可以报的

![]() null

null

![]() Pc

Pc

![]() Seven

Seven

![]() Everyday.

Everyday.

![]() 汤立浩

汤立浩

![]() V V UP

V V UP

![]() 内涵

内涵

![]() 雨天(吉祥如意)

雨天(吉祥如意)

![]() 听

听

1、保费支出不要因为初为父母的欣喜而过于盲目,原则上以自己感觉承受无压力则好,还有孩子刚出生,以后生活花费会大幅加大,应有心理准备。

2、孩子,出生刚不久,意外险和一般的住院医疗险,很多保险公司不提供,请注意选择少儿类的医疗险和意外险,就是出生满30天,则可投保,保障到孩子17岁(也许有的更长)。

3、给孩子尽量考虑定期类的保险,到孩子长大成人则可,孩子长大后有自己的生活方式及经济来源,无需考虑太多。

4、孩子的寿险总额不要超过5万(有的地区是10万),超过也是无效,这样也会是对保费的一种浪费。

5、初为人父母,本身也是自身家庭责任的加大,应给自己更多一点的保障(比如意外险和重疾险),父母是孩子最本质的保障,所以应该先保障自己。

6、保险不要求一步到位,根据自己的经济情况和保险需求层次,做适当的平衡和选择,在以后的生活中,再根据自己的情况(无论是经济上的还是保险需求结构上的变化)作保险保障的补充、调整和完善。

二、操作方式上:

遵循“明确需求——>初步选择——>洽谈求证——>有效选择”的步骤!

首先,明确需求,方向明确是正确买保险的第一步,所谓保险需求,就是为什么要给宝宝买保险,想解决什么问题,或是希望达到什么愿望?也许要求和期望很多,没有关系,但是最好心中给其排个次序;

然后就是说明自己大概的经济能力或是大致保费预算,这个度要你和代理人相关沟通而得,实际你的所有需求不一定都能得到满足,优秀的保险代理人是要综合考虑,进行轻重缓急的取舍,通过合理的险种组合来最有效的实现你的保险需求,这才是优秀的、专业的!

前提明确后,实施开放式方案征集和比较操作,看哪个险种或是组合能最有效满足自己的需求,那就是你要的!最简单有效就直接找几家当地不同公司的代理人,看其提供的险种方案保险利益哪个更为有效针对你的需求,如果担心可能的骚扰或纠缠,现在也可以网上通过第三方保险中间站的保险招标平台,根据设定的规范流程,直接在线匿名征集不同保险公司的具体方案,进行比较和选择。

上一篇: 身故保险的保额要怎么选择?

下一篇: 关于交通银行电话保险想退保的问题