有什么好的重疾险产品推荐?

时间:2020-10-12 分类:投保指南

朋友30多岁查出胃癌离职了,失去了收入来源,但是车贷房贷还是要还,小孩子读书要钱,还有老人要赡养,生活还要继续......

幸好年轻时买了份重疾险,拿到了一笔赔付,治疗费用有了,家里的房贷、车贷、学费等都不用愁,只需要安心在医院养病。

重疾险有用吗?对于我朋友来说,重疾险就是他的救命稻草,是撑起他整个家庭的顶梁柱。

重疾险有什么用?能保哪些重大疾病?什么重疾险值得买?这里都整理好啦赶时间的小伙伴可以看看这篇文章

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

本文重点:

·重疾险是什么?有什么用?

·三款“王炸”重疾险测评

一、重疾险是什么?

重疾险,就是当满足条款约定的疾病理赔条件时,能得到一笔钱,比如买的30万保额就赔30万,买50万保额就赔50万。

1.重疾险有什么用?

很多人会认为重疾险没有用,是因为觉得疾病离自己很远,身体健健康康的,根本就不会有什么重病,买保险不就是白白浪费钱吗?

我们用数据说话,癌症我们大家都应该听过吧,我们来看看癌症的发病数据,据国家癌症中心2018年全国最新癌症报告数据显示:

全国恶性肿瘤新发病例380.4万例,相当于平均每天超过1万人被确诊为癌症,每分钟有7个人被确诊为癌症。

男性发病率前五位为肺癌、胃癌、肝癌、结直肠癌和食管癌,其中肺癌的最高发病率,每年新发病例约为52万例。

女性发病率最高前五位为乳腺癌、肺癌、结直肠癌、甲状腺癌和胃癌,其中乳腺癌每年新发病例约为30.4万例,死亡病例约为6.6万例。

面对如此可怕的数据,还觉得疾病离自己很远吗?

我们再来看看如果确诊癌症,治疗费用要多少钱?

从上图中我们可以看到,癌症的治疗费用林林总总加起来起码要30-70万,普通家庭一下子根本拿不出来这么多钱,高昂的医疗费根本负担不起。

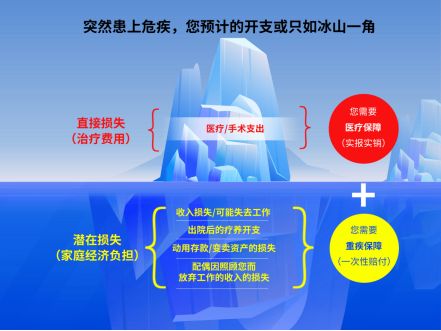

重要的是,除了治疗费用之外,还有很多隐性损失,比如患病之后,3-5年没有办法继续工作了,失去的收入损失,疗养期间的营养品等开支,如同一座大山,重重的压在整个家庭的上方。我们可以看看下面这张图片,会更加直观。

这时,重疾险的重要性就体现出来了,可以一次性拿到一大笔钱,保障医疗费用的同时,还可以用来补偿因患病无法工作而损失的工资收入,这笔钱可以拿来购买营养品补补身子,也可以继续还车贷、房贷,维持家庭日常生活。

2.重疾保什么?

重疾险,核心当然是保障重大疾病,当然现在市面上的重疾险产品,轻症和中症的保障也成了标配。

·重大疾病有哪些?

根据保监会规定,重疾险必须要保障这25种高发重大疾病。而这常见的25种重疾占了重疾理赔的95%以上。至于法定之外的疾病,几乎每款产品都不一样,比较起来意义不大,不要简单粗暴的认为保120种重疾就一定比保100种重疾的好。

·轻症和中症

顾名思义就是比重疾轻度一点的疾病。

疾病的严重程度和赔付比例都不一样,轻症容易治疗,通常赔付30%-45%的保额,中症比轻症严重一点,通常赔付50-60%的保额,它们之间的区别如下:

总的来说,轻症和中症不会危及生命,但是保险公司仍然会赔付一部分钱,补偿一定的经济损失。

那轻症的数量要怎么选,是越多越好吗?答案都在这里

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

·附加保障

一般对于癌症、心脑血管这些容易反复的重疾,一般可以选择二次赔付作为附加保障,市面上比较优秀的设置是初患癌症或心脑血管疾病,时隔三年,再次患上癌症或心脑血管疾病时,能赔付150%的基本保额。

还有成人特定疾病、少儿特定疾病等特殊年龄段高发的疾病,也可以按需选择。

二、热门重疾险测评

我们来市场上热卖的三款重疾险产品百年康惠保2.0,信泰超级玛丽3号max,信泰达尔文3号,看看重疾险到底能带给我们什么?

1.百年康惠保2.0

百年人寿康惠保2.0是一款保障12种前症+48种轻症+25种中症+100种重症重疾险产品。在其他保障上,有恶性肿瘤二次赔付,还可以附加心脑血管二次赔付和身故保障,保障比较全面。我们来说说它的亮点:

亮点1:前症保障

前症保障是指比轻症还要轻的症状,在重大疾病发生的初期,鼓励患者治疗,能极大的提高治愈率。这是市场上少见的有前症保障的产品之一,康惠保2.0前症保障能赔付15%的保额,是个很实用的设计。

关于前症保障还想了解更多的朋友,可以看看这篇文章

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

亮点2:额外赔付60%

在60岁之前确诊重疾,可以有160%的赔付比例,也就是说,如果买了50万保额,可以赔付80万,白白多了30万元.

轻症和中症的赔付比例分别是40%起和60%,这个比例在市场上属于中上水平,赔付的比例属实大方。

2.信泰超级玛丽3号max

超级玛丽3号max有110种重症+25种中症和50种轻症保障,还有早期癌症二次赔和中度脑中风二次赔,可以附加选择癌症和心脑血管二次赔付和身故责任。

亮点1:轻中症额外赔付

超级玛丽3号max60岁前确诊轻症,额外赔付10%基本保额,共赔付55%;60岁前确诊中症额外赔付15%基本保额,共赔付75%。

轻中症额外赔付这波操作还是比较新颖的,赔付比例也十分良心。

亮点2:额外赔付80%

超级玛丽3号max60岁前确诊重疾可以额外赔付80%,即共赔付180%基本保额,相对与康惠保2.0来说,多了20%的赔付比例,如果同样买50万的保额,超级玛丽3号max就比康惠保2.0多赔付10万元。

当然,超级玛丽3号max也不是完美无缺的,它的缺点都在整理这篇文章里啦

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

3.信泰达尔文3号

最后我们来看下达尔文3号,有110种重症+25种中症和50种轻症保障,基本保障三款都是毫不逊色的。

另外,达尔文3号还有中度脑中风、极早期癌症和不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥三种高发中轻症疾病二次赔付保障,可以说十分全面了。

亮点1:高发轻中症额外赔

达尔文3号有中度脑中风二次赔付保障,间隔一年,可以再次赔付,共赔付2次,赔付保额每次为60%。

另外,原位癌、不典型心肌梗塞、微创冠状动脉搭桥术/介入术的轻症,也有2次赔付的保障,赔付保额每次45%。

亮点2:赔付比例高

达尔文3号和超级玛丽3号max一样都很豪,60岁前确诊重疾即赔付180%基本保额。

总的来说,3款重疾险产品都挺优秀的,保障也全面,但是各自侧重点不同:

如果重视心脑血管疾病的,平时喜欢熬夜、抽烟、喝酒的朋友可以选择达尔文3号。

如果追究高保额的,可以选择超级玛丽3号max。

如果重视前症保障的,可以选择康惠保2.0。

当然,市面上还有其他性价比高的重疾险产品,都为大家整理好啦,感兴趣的可以看看

十大值得买的热门重疾险大盘点!weixin.qq.275.com

上一篇: 泰康人寿是怎么样的公司?

下一篇: 在线买车险有哪些注意事项?