我老婆今年37岁想帮她买一份重大病、意外险和医疗险要多少钱一

时间:2020-07-23 分类:37岁买保险

优质回答

![]() 学霸说保险-欣怡

学霸说保险-欣怡

37岁的人买保险需要考虑什么,怎么买划算,为此我给你筛选出一些性价比高的产品 《适合37岁,十大高性价比的热门保险大盘点》weixin.qq.275.com

《适合37岁,十大高性价比的热门保险大盘点》weixin.qq.275.com

很多人买保险肯定会关心保费的问题,但是不同的产品保费上也有很大的差异,但对于37岁的人来说,重疾险、医疗险、意外险和寿险都是非常有必要的。接下来也会提到一些性价比很不错的产品,可以接着阅读:

先说37岁最佳保险配置:重疾险+寿险+医疗险+意外险。

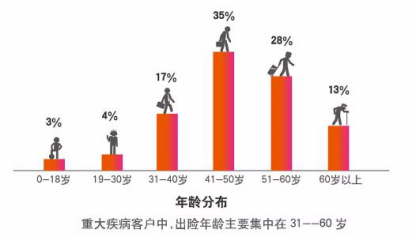

为什么需要买重疾险:一方面37岁背负着巨大的家庭责任,作为家庭的经济支持力量,如果因重疾倒下,不仅治疗需要一大笔费用,加上康复期的护理、营养等费用也是相当恐怖的,且期间还影响了工作收入。而重疾险的作用就是能够转移这种风险,即使不幸患上重疾,也不至于让家里的经济崩盘!另一方面,数据显示,人到30岁后患重疾的概率呈上升趋势,不过好在37岁的人买重疾险还不是很贵,所以重疾险要趁早买!

为什么需要买寿险:跟重疾险同理,如果家庭失去了一个经济责任成员,抛开情感方面,经济损失才是最大的。 寿险的作用就是在自己身故后家人能得到经济上的补偿,维系原本的生活,延续爱与责任。

37岁建议买定期寿险,因为定寿的价格要比终身寿险便宜好几倍,性价比更高!

性价比高的定期寿险有这些:《推荐给37岁的你:值得买的十大寿险排行!》weixin.qq.275.com

医疗险是作为社保的补充,它比社保的报销范围更广,一些社保不能报销的药物,它可以,而且医疗险还有很多实用的增值功能,如医疗垫付、就医绿通等。37岁的人买一款好的百万医疗险也不贵,像人保的好医保,一年只需要200多,可以说是非常实惠了。

怎么买:《推荐给37岁的你:十大值得买的百万医疗险大盘点!》weixin.qq.275.com

意外险能够保障因各种意外造成的损伤,小到猫抓狗咬,大到伤残身故都能赔付,而且一年只需要一两百,性价比极高。比较好的意外险有:平安的小顽童、国寿的成人意外险、上海人寿的小蜜蜂等。

以上就是我对 "我老婆今年37岁想帮她买一份重大病、意外险和医疗险要多少钱一"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:我老婆今年37岁想帮她买一份重大病、意外险和医疗险要多少钱一

![]() 为你翻山越岭却无心看风景

为你翻山越岭却无心看风景

![]() lzp

lzp

![]() Mr.zhou

Mr.zhou

![]() 谢峰

谢峰

新农保养老金=基础养老金+个人账户养老金:

基础养老金看你当地政府的规定,最低55元(上海是320元);

个人账户养老金=个人账户全部储存额/139,个人账户全部储存额包括你每年交的钱、每年政府补贴(这个补贴标准各地也不一样)以及利息等。

![]() 淡泊明志

淡泊明志

![]() 陈旭东

陈旭东

![]() 雅雅

雅雅

金佑人生不是理财险,而是一份保障型的重疾险,你交费15年以后如果要退保,那本金是回不来的,会有损失。如果想着要退保,那还是不要买保险了。

希望能帮到你!

![]() ler

ler

2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。

4.是否有社保,请关注其中得到医保和养老。

5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。

6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。

7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。

8.推荐:平安护身福分红保险、平安智胜人生万能保险,平安福终身寿险。。

9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

![]() 水冰心宁

水冰心宁

![]() 小小

小小