39岁男性买什么保险好?

时间:2020-07-21 分类:39岁买保险

优质回答

![]() 学霸说保险-叮当

学霸说保险-叮当

39岁的人买保险需要考虑什么,怎么买划算,为此我给你筛选出一些性价比高的产品 《熬夜整理|适合39岁,十大高性价比的保险大盘点》weixin.qq.275.com

《熬夜整理|适合39岁,十大高性价比的保险大盘点》weixin.qq.275.com

先说39岁最佳保险配置:重疾险+寿险+医疗险+意外险。

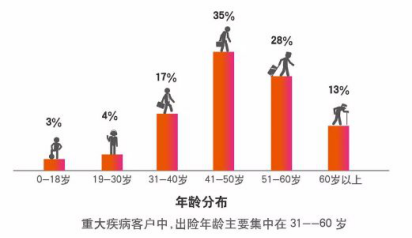

重疾险有多重要:一方面39岁正是人生的冲刺阶段,压力也是最大的,背负着房贷、车贷,如果此时罹患重疾倒下,不仅需要高额的治疗费用,还影响了工作收入。重疾险的作用就在于补偿医疗损失、收入损失,减轻家庭的负担,防止因病返贫!另一方面,数据显示,患重疾的概率在30岁后明显上升,不过好在39岁的人买重疾险还不是很贵,所以重疾险要趁早买!

寿险有多重要:对一个家庭来说,如果经济支撑不幸身故,那么家人的生活质量将严重下降。 寿险的作用就是为了延续爱和责任,能让家人更好的生活下去。

39岁建议买定期寿险,因为定寿的价格要比终身寿险便宜好几倍,性价比更高!

可以看看这些高性价比的定期寿险:《推荐给39岁的你:盘点2020十大高性价比寿险榜单》weixin.qq.275.com

医疗险作为医保的补充,保障范围更广,一些特效药、外购药医保是不能报销的,它可以,而且报销额度更高。39岁买医疗险也不贵,一年下来只要两三百,就能拥有百万医疗保障,性价比很高。

怎么买:《推荐给39岁的你:盘点十大超高性价比的百万医疗险》weixin.qq.275.com

意外险能够保障因各种意外造成的损伤,小到猫抓狗咬,大到伤残身故都能赔付,而且不用健康告知,男女老少均可安心投保。比较好的意外险有:平安的小顽童、国寿的成人意外险、上海人寿的小蜜蜂等。

以上就是我对 "39岁男性买什么保险好?"的图文回答,望采纳!

相关视频:39岁男性买什么保险好?

![]() 红雨

红雨

![]() Grapefruit

Grapefruit

![]() 缘份

缘份

另外39岁人群遭受意外伤害的概率也在逐年增加。而对于这一年龄段的保险产品又相对比较少,所以很多处在40岁年龄段的人们就会考虑优先购买意外险。

并且还可以选择养老保险和寿险,因为寿险产品的费率都是随着年龄的增大而提高,在这种情况下,投保人缴费期满后,所缴纳的总保费之和大于被保险人能够获得的各项保障及收益之和。

养老保险方面,对于将要或刚刚迈入四十岁门槛的人来说,可挑选份商业养老保险。在购买商业养老保险时,需明确缴费期限。考虑到当前经济形势,建议消费者适当缩短缴费期限,这样所需缴纳的保费总额将会减少一些。

![]() 徐春莺

徐春莺

![]() 陈诣中

陈诣中

![]() 萍水相逢

萍水相逢

![]() 纯洁的小清新

纯洁的小清新

![]() 严元

严元

其他的所谓XX多少保险都是骗人的。当时不会骗你,到你要去索赔的时候,保险公司告诉你,你的疾病不在保险范围内。

不是骗你,我自己的,和朋友的,很多人十几年以前买下的疾病保险,到出险的时候,没有一个拿到理赔金 。而且保险公司的基本法差不多每5年就改变一次,有些保险公司差不多每年都在改变他们的基本法。现在的保险公司都每没什么职业道德了。

上一篇: 42岁女性买什么养老保险最合适?