你好,我想为我的女儿买份保险,21岁,无社保,有农村医疗险,想卖平安的,年缴保费3500左右,缴费年限

时间:2020-06-14 分类:医疗险

优质回答

![]() 学霸说保险-菲尔

学霸说保险-菲尔

询问较多的就是要怎么买医疗险,如果你想购买医疗险,那么这份医疗险的对比表一定对你有用: 《2020年国内热门百万医疗险大盘点》weixin.qq.275.com

《2020年国内热门百万医疗险大盘点》weixin.qq.275.com

建议你先买好社保再来买商业保险,社保是最基础的保障,便宜门槛也低。而且很多商业保险有社保的人购买比没社保的人购买报销金额多。如果你想找适合21岁的人购买的保险,我可以给你简单的介绍一下。

建议在购买医疗险之前,优先配置好医保。医保是最基础的保障,具有门槛低、价格便宜的特点。商业医疗险是对医保的一个补充,一些医保没办法报销的项目,它是可以报销的,例如高端治疗、特殊治疗等等。

目前医疗险可以分为很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

我们来简单的分析一下:

1、百万医疗险

绝大多数人都是适合购买百万医疗险的,它不仅便宜,可以报销的额度还很高,并且没有限制报销的病种,一年几百元就能有几百万的保障,非常划算。与此同时,百万医疗保险的保障内覆盖面也很全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

接下来给你分析一下比较火爆的几款百万医疗保险:

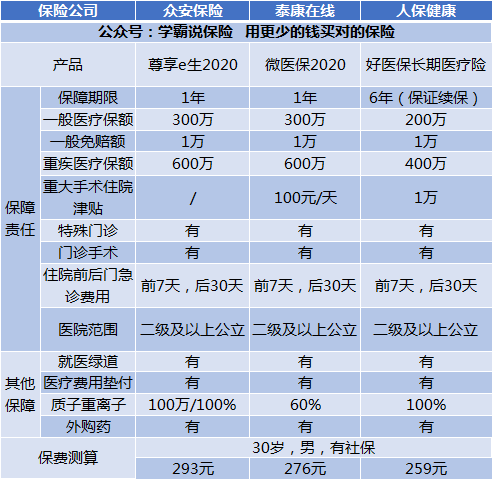

根据图片我们可以了解到。

(1)好医保:6年的保证续保,没有多少产品有这么好的续保条件了。在这6年里,无论怎么样你都是可以续保的。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:比起其他两款,这款添加了国际第二诊疗的增值服务。

经过上面的分析可以看出,每种产品都有自己独特的优势,在选择产品时,要根据自己的需求来选择。

除了这3款还有不少百万医疗险的产品是值得种草的,有兴趣的可以点击原文查看:《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

2、住院医疗险

住院医疗险的主要特点:比较低的免赔额、较低的报销金额。这种保险主要是用来报销门诊的,适合的人群主要是年龄小的宝宝或是年龄大的老人。因为宝宝和老人的免疫力较差,比较容易被病毒细菌感染而感冒发烧,相对来说买这款保险的意义比较大。

3、防癌医疗险

现在在售卖的大多数的住院医疗险和百万医疗险的最高投保年龄都限制在65周岁左右,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是专门为癌症设计的一款保险,这款保险的投保年龄就比其他医疗险的要长,健康要求也比较松。那些患有小毛病的或者是年龄大的购买保险,这款就比较合适了。

这种的价格受身体素质和年龄的影响较大,这里整理了一些比较值得买的防癌医疗险产品,建议在购买防癌医疗险之前看看:《超值!最值得买的防癌医疗险都在这里了!》weixin.qq.275.com

以上就是我对 "你好,我想为我的女儿买份保险,21岁,无社保,有农村医疗险,想卖平安的,年缴保费3500左右,缴费年限..."的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:你好,我想为我的女儿买份保险,21岁,无社保,有农村医疗险,想卖平安的,年缴保费3500左右,缴费年限

![]() 阳光

阳光

![]() Kai

Kai

![]() 李洁心

李洁心

![]() 林子

林子

1、将贷款所需资料准备齐全,包括个人身份证原件(如投保人和被保险人不是同一人的时候,还需准备被保险人身份证原件)、投保保单原件、银行卡号以及保险公司规定的其资料,到贷款机构申请贷款;

2、贷款机构工作人员接受申请,并审核资料;

3、审核通过,银行机构方面确定贷款额度,并与借款人签订借款合同。合同签订完毕,保单留到放款机构做抵押,发放贷款;

4、借款人按合同规定偿还本息。

![]() 阳光小子

阳光小子

![]() 有情有爱

有情有爱

![]() 雨竹

雨竹

![]() linki^^

linki^^

![]() kiki

kiki

![]() A ~Lee

A ~Lee