几十年前十块钱买的新华人寿保险现在能拿多少钱

时间:2020-06-14 分类:新华保险

优质回答

![]() 学霸说保险-北辰

学霸说保险-北辰

学霸说保险,专注保险测评!在详细说新华保险公司之前,你可以通过阅读这份表格来了解一下国内保险公司的基本情况: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

有没有保险单、合同条款?或者你先看看下面这份新华保险相关资料,能不能帮到你:

新华这一保险公司的声誉在国内算是较好的,是一家老牌大公司。新华人寿保险公司主要的经营范围在重疾险、寿险、年金险的险种上。

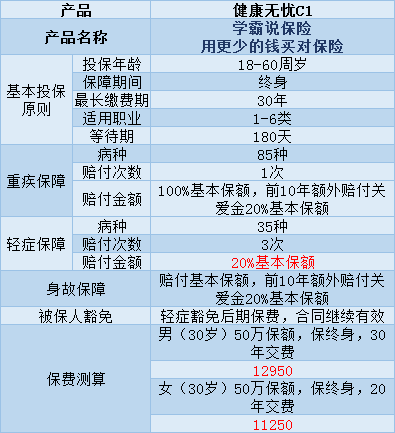

产品的好坏才是判断一个公司好坏的最有力依据。这个公司的保险产品相对来说还是不错的,就是有点贵。不过有几个产品就非常不值得买了。新华的保险产品有很多,我们来看看市面上比较热议的一款产品:健康无忧C1

健康无忧C1是一款单次赔付重疾险,具体的保障内容如图所示:

由图可以看出,健康无忧C1有着以下几点优点:

1、具有额外赔付:在前10年确诊重疾的和在前10年身故的都可以获得20%的额外赔付。

2、患6种特定重疾的人可以得到120%的基本保额。

这款产品还这些不足之处:

1、保障内容一般,但是价格很高,不太划算。10000多的保费完全可以买个保障更加全面的多次赔付重疾险。

2、轻症的赔付金额有些少,目前普遍的轻症赔付金额是30%。该款赔付20%,实在是有些低,不太对得起这1万多的保费。

我为大家整理了一些轻症赔付比例较好的产品,感兴趣的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

我将市面上性价比不太高的产品整理了一下:《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com建议在购买重疾险前看看

以上就是我对该问题的全部回答,往采纳。

以上就是我对 "几十年前十块钱买的新华人寿保险现在能拿多少钱"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:几十年前十块钱买的新华人寿保险现在能拿多少钱

![]() A ✨ xiao静 ☔

A ✨ xiao静 ☔

![]() 菀宁

菀宁

![]() 忽而今夏

忽而今夏

![]() 吳洲

吳洲

![]() 奔奔

奔奔

根据你的情况,我作以下推荐:

被保险人:男性,31岁

投保人:可以写你自己,但建议写家人(很多保险有保费豁免条款,投保人身故或全残,免交余下保费)

险种:

1、新华保险-康健吉顺定期防癌疾病保险

10万保额,保障至被保险人60周岁,年交保费5160元,20年交。

(康健吉顺投保5万也可,保费可以降低些,给你个投保5万的参考案例)

艾先生今年30周岁,是一名管理人员,工作压力较大,生活不规律,因工作原因经常饮酒应酬。张先生希望在工作期间获得高额医疗保障,以降低经济上的大幅波动。他投保了康健吉顺定期防癌疾病保险,选择30年保险期间(可以正好保障到60周岁退休)、30年交费,5万基本保额,年交保费1890元。

投保10年后,艾先生不幸在40岁时确诊中期肝癌,马上住院治疗,进行肝脏移植手术,术后予以化疗。经过全力救治,艾先生的病情得到了控制。确诊癌症后艾先生即免交了续期保险费,当年获得的保险金如下:

1、癌症确诊保险金:25万元 确诊时,该项保险金艾先生一次获得,缓解突如其来的家庭财务危机。

2、癌症住院津贴保险金:500元×60天=3万元 在治疗过程中,艾先生当年住院60天,不仅可以用充足的住院津贴补贴医疗费用,购买营养品以增强免疫力,还入住了高级特需病房。

3、癌症手术保险金:5万元×1次=5万元 病情在一定程度上得到了控制。

4、肝脏移植术或造血干细胞移植术保险金:50万元×1次=50万元 因充足的费用保障,艾先生及时实施了肝脏移植,生存时间得到了延长。

5、癌症放、化疗保险金:10万元×1次=10万元 由于有该项保险金,艾先生使用了进口试剂,放化疗副作用大大降低,减轻了治疗痛苦,提高了生存质量。 6年后艾先生复查时发现癌细胞转移至肺部,不得不再次住院进行手术治疗,并予以化疗。这一年艾先生又得到住院保险金2万元(假设住院40天),手术保险金5万元,放化疗保险金10万元。由于治疗及时,艾先生病情得到了控制,挽回了生命。

(1)由于豁免保费条款,艾先生实际支付保险费10年×1890元=18900元。患病后艾先生不用再支付保险费,累计获得了110万元的保险赔付。

(2)因为获得保险补偿,艾先生不仅得到了充分医疗救治,其家庭经济状况也基本未受到影响。

你投保10万的话,保障相应翻倍。

2、吉祥至尊两全保险附加09终身重大疾病保险

主险:吉祥至尊10万保额(吉祥是双倍给付,相当于保障20万),保障至被保险人70周岁,年交保费2890元,30年交。

附加险:09终身重大疾病保险,10万,保障终身,年交2390元,30年交。

保险利益:

满期领取

保险期间届满,给付主险(基本保险金额10万元+累积红利保险金额)×105%+终了红利。

到70周岁就能拿到这笔钱,可作为养老金、祝寿金等,随心所愿按需支配。

合同生效之日起一年内,因疾病身故或身体全残,给付所交主险保费4930元×110%。

因意外伤害身故或身体全残,或合同生效之日起一年后因疾病身故或身体全残,给付主险(基本保险金额10万元+累积红利保险金额)×2+终了红利。

一旦发生风险,家人不会因此降低生活质量,是爱的延续。

重疾保障

初次发生32种(类)重大疾病,合同生效(或复效)之日起一年内,给付保险金额10万元×10%+所交附加险保费370元;一年后,给付保险金额10万元。

(附加09重疾给付后,吉祥至尊合同继续有效。)

综合来看,以上三个产品可以满足您的保险需求,保额方面还可按照您的要求再做调整,以上计划的年交保费共10440,每月870元。可换来终身重大疾病保障10万+身故保障20万+癌症保障。防癌保险的保额如果按我的推荐降为5万,则总保费约7000每年,583元每月。建议按照家庭年收入的10-15%缴纳保险费,过低则保障不足,过高则财务压力较大。新华的产品在业内是很有优势的,主要就是设计和费率方面。

以上,有不清楚的可以邮件联系我,208yangxd@163.com

![]() 翟珺坚 浙江

翟珺坚 浙江

![]() 张坤

张坤

![]() corin

corin

![]() v婷^_^

v婷^_^

买保险最重要是看合同的条款,

不要在意业务员说什么,重点全在合同条款。

![]() 李心beulah

李心beulah

上一篇: 平安福交费期满能按月领钱吗