支付宝上面的理财保险值不值得买,

时间:2020-10-12 分类:投保指南

想要理财的人必看的一篇文章!(建议点赞+收藏,避免想看的时候找不到了!)

现在国内几乎全民理财,一篇23岁的年轻人,手里2万元如何理财的文章,下方有接近10万的赞同。这不,保险公司也来凑热闹,针对国内爱理财的情况,推出各类的理财险,但是我要告诉你一个残酷的事实:市面上多数的理财险都是坑!

拿大品牌某安的万能险举个例子,在这上面踩雷的人可不少,看看你就知道自己怎么掉坑的:

平安【智悦人生】万能险,让人落泪的收益weixin.qq.275.com

平安【智悦人生】万能险,让人落泪的收益weixin.qq.275.com

本文重点:

理财型有哪些?坑在哪?

支付宝的理财保险怎么样?

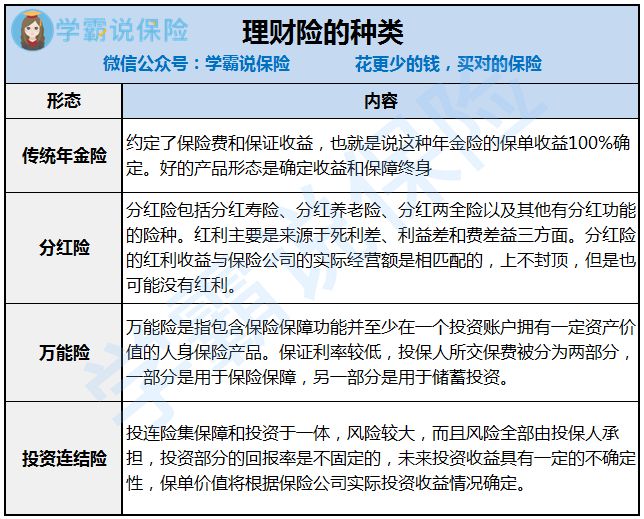

市面上的理财产品很多,但是仔细的按种类来分分,主要可以分为以下这四类:年金险、万能险、分红险和投资连结险。下面用一张图,先用官方的语言解释一下这几种险种!

下面用人话解释一下:

(一)传统年金险:

也就是我们先每年交给保险公司一笔钱,等到约定的年限之后,我们再从保险公司那按期领钱。

年金险解决的就是人活得久的问题,主要还是为养老做准备。

坑:年金险的收益真的很糟糕!保险宣传页面上吹得预定利率有4.25%,但是事实是怎么样呢?

举个例子:太平人寿的财富智赢年金险,3年交30万,5年陆续把这30万领回,irr也就是收益只有1.69%,这样的收益,让人看到都觉得哽咽。

年金险一直以来都是遍地是坑的保险了,教你一招,让你超越99%的人:

学会这招,远离年金险99%的坑weixin.qq.275.com

(二)分红险:

同样也是交一笔钱,若干年后就能轻松五位数存入六位数取出,并且分红险一般都是号称将公司7成的利润分给投保人呢!

坑:在给保户分红这件事上,保险公司既是裁判员,又是运动员,实际利润有多少?以及每个投保人占多少份额,这一切都是保险公司说的算!

过去赚钱的公司不代表未来也赚钱!

最重要的是,很有可能分红为0呢!至于怎么算的,只有“你大爷”保险公司才知道!

分红险是一直是“投诉的高发区”,并且也是销售误导行为较高的一款保险,各位朋友,请擦亮你们的眼睛,不要被分红所迷惑了,快看看这篇文章保护好自己!

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

(三)万能险

既包含投资又包含保障的人寿保险,当我们交保费的时候,我们的保费会分别进入两个账户:一个保障账户、一个投资账户。

万能险是比较灵活的,可以根据自己不同责任时间段调整这两个账户的分配比例,假如在家庭负担比较重的时候,那么你就可以适当增高保障账户的额度;而投资账户,就交给保险公司打理,每年会有一个保底的利率,是写进合同里的。

坑:实质就是短期的保障加上长期的投资;

保障通常都是一年期的,随着年龄的增大,保费会呈现越来越高的趋势,比起保费恒定的产品来说,实在不划算;

投资账户这里也有个坑,想往投资账户充值,那么需要扣除“初始费用”,想要从投资账户里取钱,那要扣去手续费!扣完这个那个,收益其实所剩无几。

万能险的“灵活性”只是针对其他几款理财险而言相对灵活,但是其实也很鸡肋!不要被保险人一忽悠就买了,快看看这篇文章就明白是怎么回事了!

用万能险理财,收益稳定又安全?一文起底万能险!weixin.qq.275.com

(四)投资连结险

是一种新形势的终身寿险产品,跟万能险一样集保障和投资与一体。保障作用主要体现为保险人保障期限内身故,会获得身故保障金;投资方面指保险公司利用投保人支付的保费进行投资,以此获得收益。

这东西听起来很厉害一样,但其实跟购买基金一样,要自担风险,不保本,分险系数较高!并且投资期限较长,一般要持续投资5年以上,短期投资的话退保会损失较大。

坑:收费复杂,除了支付保障功能的保费外,投资账户还要支付初始费用、资产管理费用、部分领取费用等等多项费用,扣除之后,不一定还有收益!并且投连险是自付盈亏的,有可能赚钱也有可能亏损,别说理财了,不亏损都算好的了。

投连险大家可能了解的不够多,但是也劝大家不要轻易去尝试这些自己不懂的险种,毕竟这个险种的风险比较大,别的年金险、万能险、分红险只是收益低的问题,但是这个投连险是有可能连本钱都不保的,切勿盲目尝试!

好的,给大家介绍完这几种理财险之后,大家也清楚了这些理财险的真面目了,在投资的时候还是要小心再小心!买保险最重要的还是先做好保障再理财!

如果有什么想问我的,私信或者点击下面的链接就能找到我!

点击一键关注微信公众号二、支付宝的理财保险怎么样?由于篇幅的问题,在这里我只给大家介绍支付宝上的一款理财险,如果想了解其他的理财险可以私信问题,如果很多人问,我也会再出多一期的!

今天要介绍的是宝爸宝妈喜欢买的小金猪·资产计划年金

这个宣传页面看得我也相当心动:

单利5.75%,零风险,100%领!

不过呢,单利这个大家就不要在意了,这是销售管用的伎俩来的,根本不具备参考价值!

这个保险实质就是一个年金险,年金险大家只要关注一个数据就好了——IRR举个例子算给大家看:

0岁的宝宝,每年交6万的情况下,交3年。

5年后开始领取,一共领15年

也就是5-19岁每年领1200元,20岁那年领满期生存金352560元。

从上图的IRR计算中我,我们可以看到小金猪

这个结果是四舍五入后的,准确的小金猪的3.97%左右,非常接近4%!

总的来说这个利率是算不错的!国家的通货膨胀率在2%-3%左右,小金猪这样的利率是跑得赢通货膨胀的。如果宝爸宝妈喜欢的话,是可以买起来的哟!

上一篇: 中国太平汽车险怎样?

下一篇: 想给孩子买保险,支付宝的好医保靠谱吗?