我今年八月底买的国寿鸿丰分红险(十年)想退保,能拿多少钱,什么时候退最划算…

时间:2020-07-02 分类:退保

优质回答

![]() 学霸说保险-素芬

学霸说保险-素芬

决定要退保的人,一定会想的是,怎样可以尽可能多退一点钱?先送上一份攻略: 《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

退保可以退多少,主要看是哪种情况:

(1)全额退保

一般能全额退保的情况有这几种:

1.犹豫期内退保

保险是有犹豫期的,在犹豫期内退保是可以退回全部保费,会扣取10元左右的工本费用,通常犹豫期是合同回执签收后开始算,通常是10-15天,规定会写进合同。

2.被代签名

由于一些业务员不规范操作,保险合同的签名不是本人的,有这种情况申请退保是可以全额退的。

3.有证据

如果有证据,可以证明代理人违规操作或者欺骗了消费者的话,也可以申请全额退保。

(2) 退回现金价值

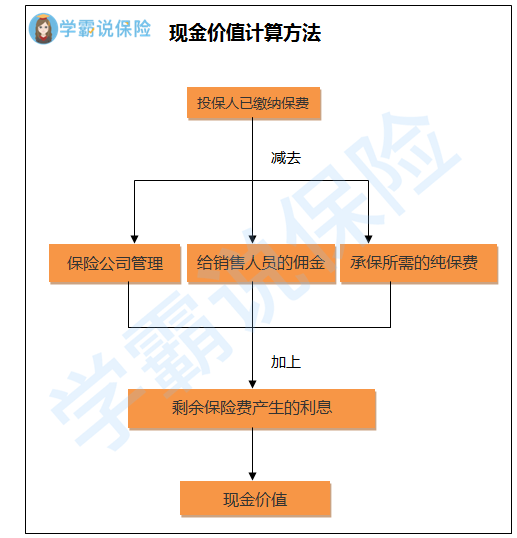

如果超出了犹豫期,能退的只有现金价值了,而且储蓄性质的人身保险才有现金价值,比如储蓄型重疾险、两全保险、终身寿险、一年期以上的定期寿险、长期消费型重疾险、养老保险、万能险和分红保险等;意外险,一年期的医疗险等等一般没有现金价值。

保单的现金价值,可以只看合同规定或者打电话问保险公司客服,一般可以这样算:

(3) 退回现金价值+分红

现金价值上面说了,这里说一下分红。分红一般分成两个部分,一部分是约定了给客户固定的保险金,另一部分是取决于公司经营情况的保险金,这一部分叫红利,是不确定的。详细解释在这里:《揭秘分红险的神秘面纱》weixin.qq.275.com

可以发现,如果超出了犹豫期再退保,可以退回的只是比所交保费少的钱,也就说会有亏损,如果已经决定退保,关于退保的详细内容我整理在这:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "我今年八月底买的国寿鸿丰分红险(十年)想退保,能拿多少钱,什么时候退最划算…"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:我今年八月底买的国寿鸿丰分红险(十年)想退保,能拿多少钱,什么时候退最划算…

![]() 大象

大象

![]() 芳

芳

![]() Z.T

Z.T

![]() 张茜

张茜

能赔多少就看保额了!

这款险我没做过!具体条款不是很清楚!

不过你是在中国人寿买的保险,理赔的道路还很长。等着打持久战吧!!!

理赔的时候说话小心点,一个不小心就给你来个拒赔!

没办法,国寿就是这样!

![]() 娟

娟

![]() HQY

HQY

第一个,至于满期是对孩子在年老时的一个养老补充作用,当然你说的留给孙子也比较实际,因为很多人都觉得活不到那么久,不过这个显示了保险产品一个独特的功能,资产传承。也否定了中国的一句俗语,“富不过三代”,不夸张的说,经过保险理财规划,可以富4代。这是保险才特有的。中国人讲究亲情,这张保单延续几十年之后,里面承载的爱和责任是要重于泰山的。

第2个,返还金在不领取的情况下,孩子到了75岁时复利生息绝对可以接近17万,加上中档分红可以达到30万,真正收益的阶段是孩子在教育时期,和投保人的养老时期,一般说来也就是第12和27保单年度左右。但是在考虑受益的同时不能忽略一个问题,就是保障。综合看来,这个产品虽然不能代替储蓄,但可以完成储蓄某些功能,收益稍高,附带保障,在孩子30岁的时候可领取10万左右,正好可以作为投保人的养老补充。比较客观的说,过了40保单年度以后,确实就是你的孩子和孙子辈在享受保单利益了,不过保单上不变的是奶奶或外婆的名字,这才是你留给后人最好的礼物。 给孩子办理的长期性保险,来自家庭的深远意义远远大于其经济利益。

![]() 小兀

小兀

![]() 可乐

可乐

![]() 芊羽时尚纹绣

芊羽时尚纹绣

![]() 鸭蛋妈妈

鸭蛋妈妈