国寿鸿丰两全保险(分红型)投保10000元,两年退保,现金价值是978元,两年后退保应得多少钱

时间:2020-07-02 分类:退保

优质回答

![]() 学霸说保险-鲁班

学霸说保险-鲁班

如果打算退保,肯定会最先想到,怎样可以尽可能多退一点钱?先放上一份攻略: 《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

退保可以退多少,主要看是哪种情况:

(1)全额退保

一般只有满足这几种之一才能全额退保:

1.犹豫期内退保

保险是有犹豫期的,如果是在犹豫期内退保,可以退全部保费,会收取10元左右的工本费用,犹豫期一般是从签收合同回执后开始算起,一般来说是10-15天,在合同里会有规定。

2.被代签名

如果是一些业务员操作不规范,保险合同的签名是被代签的,这种情况能申请全额退款。

3.有证据

如果有代理人违规操作或者欺骗了消费者的证据,有这种情况申请退保也是可以全额退的。

(2) 退回现金价值

如果退保时已经不在犹豫期,能退回的只有现金价值,而且储蓄性质的人身保险才有现金价值,比如一年期以上的定期寿险、长期消费型重疾险、储蓄型重疾险、两全保险、终身寿险、养老保险、万能险和分红保险等;意外险,一年期的医疗险等等一般没有现金价值。

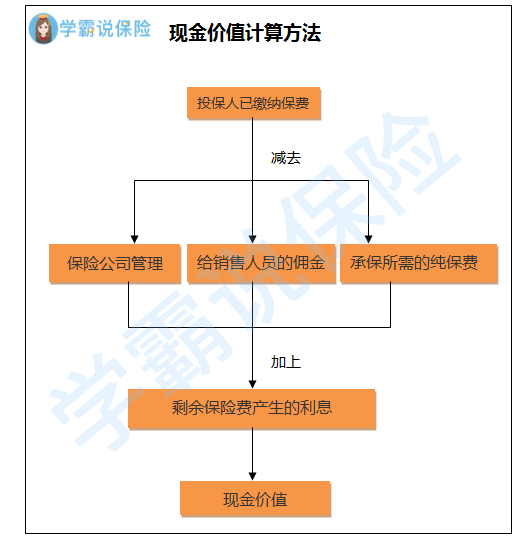

如果想退保想知道保单现金价值,可以看合同或者给保险公司打电话,一般可以这样算:

(3) 退回现金价值+分红

现金价值上面说了,这里说一下分红。一般分为两个部分,一部分是给客户的固定的保险金,另一部分是取决于公司经营情况的保险金,这部分是不确定的,叫红利。详细解释在这里:《揭秘分红险的神秘面纱》weixin.qq.275.com

可以发现,如果已经超过了犹豫期再退保,能退回的钱不会多于或等于保费,也就说会有亏损,如果已经做了退保的决定,退保的细节我放在这:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "国寿鸿丰两全保险(分红型)投保10000元,两年退保,现金价值是978元,两年后退保应得多少钱"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:国寿鸿丰两全保险(分红型)投保10000元,两年退保,现金价值是978元,两年后退保应得多少钱

![]() 翼迹

翼迹

![]() 段坤

段坤

![]() 亮哥

亮哥

![]() Zang--

Zang--

![]() 小猫菜

小猫菜

一、福禄双喜:1)隔年返还保额的10%,一直返到74周岁。返还金可累积,年复利为3。5% 2)75周岁可领取全部保保费 3)享受公司分红(每年都有,具体数额不定) 4)期间身故退还所有已交保费。

二、福禄尊享:1)隔年返还保额的10%,直到死亡。返还金可累积,年复利为3。5% 2)享受公司分红 3)身故则按合同规定的身故保险金支付。

尊享其实是双喜的加强版(起交费用要比双喜高的多),利益方面的区别就是双喜只返到74周岁,而尊享是返终生的。

这两个险种保值增值的效果都挺不错的!

![]() 珂珂不停

珂珂不停

![]() 粮仓

粮仓

![]() 胖人可交

胖人可交

![]() 歪歪

歪歪