慢性胃炎患者买信泰的超级玛丽4号重疾险

时间:2021-09-23 分类:得了慢性胃炎投保信泰超级玛丽4号重疾险

优质回答

![]() 学霸说保险-蒂奇

学霸说保险-蒂奇

信泰人寿这家公司推出的超级玛丽系列是得到了很多消费者青睐的重疾险,从2号更新为3号max,重疾叠加赔付比例已经达到了巅峰,加上定价低,被称为“性价比NO.1”。

近来信泰人寿研究出了一款重疾单次赔付产品称作超级玛丽4号,不得不说,这速度够快!感兴趣的朋友可以先看这篇文章了解一下哦:

《信泰超级玛丽4号火爆来袭,买之前先看看这些缺陷你能不能接受!》weixin.qq.275.com

《信泰超级玛丽4号火爆来袭,买之前先看看这些缺陷你能不能接受!》weixin.qq.275.com

这不,绝大多数患了慢性胃炎的朋友看到超级玛丽4号的到来就超级想入手,不过就怕自己不可以购买这款产品,都来向学姐取经。

接下来学姐就带大家看看超级玛丽4号是否还是延续了以前的优秀,又是否为慢性胃炎的朋友设置相关的保障内容!

一、超级玛丽4号保障内容大揭秘!

先跟学姐一起来看看超级玛丽4号的保障条款:

从上面的表格我们会发现,超级玛丽4号比较适合0至55周岁人群购买,关于保障期限有两个选项,70岁或者终身,并且对于重疾、中症和轻症,给予基础保障,此外也把恶性肿瘤二次赔付和特定心脑血管二次赔付保障纳入保障范围中。

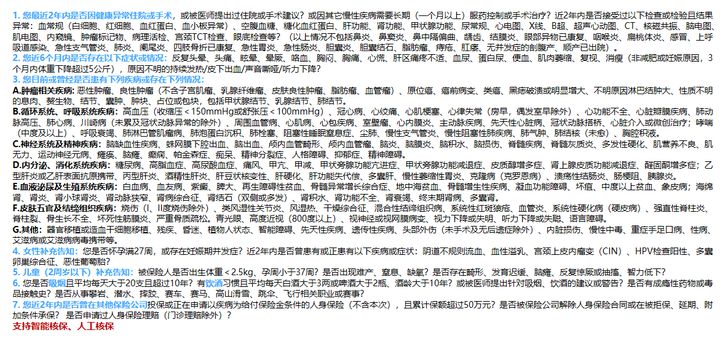

现在学姐就带大家一起走进超级玛丽4号的健康告知部分:

如图所示,有关于内分泌以及消化系统的疾病在超级玛丽4号的健康告知第4点我已经问到了,其中也包括了慢性萎缩性胃炎,是慢性胃炎中的一种。

假设确诊了这种疾病,没有通过健康告知的情况下还能投保这款产品吗?

并非如此,超级玛丽4号重疾险有人工核保和智能核保两种。如若对于大家的身体来说有小问题,那么可以通过智能核保,针对智能核保结果来说,它是大家能否获得承保的依据。

当然,大家一定要按照实际情况进行健康告知,在回答问题的时候,要想清楚,不问的不说,问了才说。假如真正的健康状况被隐瞒,那么理赔就会有点困难!

下文对健康告知进行了详细介绍,不容错过:

《投保时,健康告知有什么小技巧?》weixin.qq.275.com

然后我们就来找找超级玛丽4号的优点是什么:

1.重疾赔付力度大

对于超级玛丽4这款产品来说,它的重疾高比例额外赔付博得了很多人的眼球:被保人不高于60岁患上重疾,可以多申请80%基本保额的理赔!

市场上大多重疾险产品都只能赔付150%的基本保额,也就是额外赔付50%,而这款产品已经做到额外赔付80%!加量不加价,非常实惠!

60岁前是人生的重要时期,担负着照料家庭的责任和重担,最需要高额保障!

而这款产品的优势就在于提升了重要时期的保额。只要买50万的保额就可以多送40万,加在一起90万!

即可强有力的对抗风险,又可将性价比做高,让客户把钱花在刀刃上,能够在人生最重要的阶段提供高保额保障,设计的太出色了!

2.可选责任实用

超级玛丽4号的保障包含有恶性肿瘤-重度二次赔和特定心脑血管疾病二次赔。这两个保障有什么用呢?下面学姐就和你说说:

(1)恶性肿瘤-重度二次赔付

不管是从保险公司关于赔付方面的经验来说,还是从全球癌症统计的数据上来讲,人类健康的第一大杀手始终是癌症,癌症患者全球每增加100个,就会有21个中国人包含其中,从全球上来讲,中国癌症病发率以死亡人数位居首位。因此,恶性肿瘤的二次赔付非常重要!

超级玛丽4号 对恶性肿瘤-重度二次赔付的规定如下:

首次患不是癌症的重疾,并且间隔期只需180天;首次患癌症,3年为一个周期;第二次癌症赔付150%保额!根据医疗技术的发展,癌症有越来越多的治疗手段,更多特效药,5年生存率不断提高,未来癌症不会再是治不好的疾病,而是在技术发展之下转变成可以慢慢治疗的“慢性病”,这也意味着癌症的复发概率将持续存在。因而,恶性肿瘤-重度二次赔付是必须存在的!

关于恶性肿瘤-重度二次赔付的更多内容,学姐已经为大家整理好了,请移步到下面这篇文章来看看:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》weixin.qq.275.com

一般情况下,癌症属于一个慢性疾病,治疗阶段需要花费很长的时间,采用高端技术治疗,因此需要足够多的钱才能应对这场持久战。现在市面上大多数的重疾险产品,针对癌症二次赔付比例只有120%,惊讶的是,超级玛丽4号赔付比例居然能达到150%,跟其他重疾险相比,赔付条件上看基本一样!

(2)心脑血管二次赔付

同样高发的疾病还有心脑血管疾病,根据统计,我国每年死于心脑血管疾病近300万人,占我国每年总死亡病因的51%,幸存下来的患75%不同程度丧失劳动能力,40%重残,男性的发病率比女性高!

很多重疾险产品对心血管疾病目前在市面上的比例都是120%,超级玛丽4号与众不同,赔付比例有150%!那么大家有心脑血管疾病方面担心的情况下,特别是男性朋友,还是一个不错的选择。

这篇文章有详细的解答到心脑血管二次赔付的那些事哦:

《「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?》weixin.qq.275.com

能够看出超级玛丽4号特别良心的是,没有捆绑这两项责任,都是可选责任,一项赔了另一项依然可以赔,广大朋友可以根据自己的需要自由搭配呢!

3.保障期限选择灵活

根据预算,超级玛丽4号的保障期限既可以选择保障至70周岁,又可以选择保障至终身,非常灵活~

尽管市面上那些保障终身的重疾险都很不错,但是它的价格太高就限制了人们的购买!这对没什么预算但是又想买重疾险的朋友来说,就不太友好了。

但是,每一款产品都有属于自己的缺点,超级玛丽4号当然也是,它有一个要注意的小瑕疵被学姐发现了!

二、超级玛丽4号值不值得入手?这些细节不要错过!

1.投保年龄有限制

超级玛丽4号在年龄上有很严格的要求,所以虽然很多人都喜欢它优秀的保障,但却并不能购买它!

仅在28天-55周岁这个年龄段的人才可以投保这款产品,很明显55岁以上不可以投保这款产品。不过最高投保年龄到65周岁是市面上一些重疾险产品的设置,比较之下,超级玛丽4号的就不够出色了,想入手的朋友就赶紧啦!

言而总之,超级玛丽4号还是比较引人注目,尽管说有些小短板,可不能算大问题,想购买的朋友可以不用犹豫了~

并且,好的重疾险在市面上不少见,假若有朋友对超级玛丽4号的投保年龄范围不满意的,可以再查阅这些学姐归纳出来的产品,总有一款适合你哦:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "慢性胃炎患者买信泰的超级玛丽4号重疾险"的图文回答,望采纳!

上一篇: 年年喜的种类

下一篇: 40岁配置哪个养老年金险划算