福德生命人寿保险可靠吗

时间:2020-06-11 分类:富德生命人寿

优质回答

![]() 学霸说保险-嘉琪

学霸说保险-嘉琪

学霸说保险,专注保险测评!我趁着休息的时间,写了一份富德生命保险公司和其他的公司的重疾险产品的对比,如果有空的话可以点击 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

纠正一下,是富德生命人寿哟~富德生命人寿靠不靠谱,可不可信,会不会骗人的问题,您大可放心。在银保险会的综合管理下确保了保险公司的正规、可靠和不会骗人,一定会按照合同约定顺利理赔的。而且呀,成立一家保险公司最起码都要两个亿的资金(法律法规写得很清楚),一个可靠可信的保险公司都是能够出得起足够的钱的。

富德生命人寿保险是一家老牌保险公司,2002年创立,已经有十几年的历史。从口碑、信誉、服务、实力等维度来看,都是完全值得信赖的。这家公司主要的业务涉及寿险,医疗险,重疾险等多种险种。

富德生命人寿保险公司怎么样?

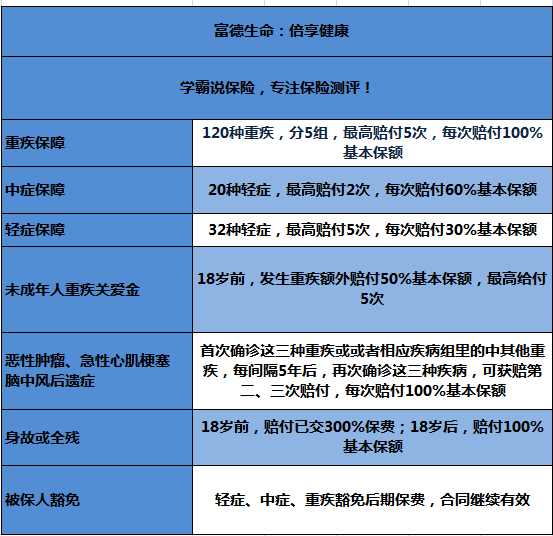

那么,富德生命保险怎么样呢?产品可以买吗?富德生命人寿的产品,之前我的二叔要买保险,所以我研究过他们的保险设计,也算是比较了解的了,总而言之算是可以的。有优点也有缺点。为了方便我下面的论证,我来说一个他们公司最近网上比较有名的重疾险:倍享健康。具体的保障内容如图所示:

当然如果想看更加详细的内容,可以点击揭秘富德「倍享健康」:网上都说它不好是有原因的...weixin.qq.275.com

这个图比较直观地展示出产品的优点:

1、关于中症和轻症的保障比较完全:中期症状是可以赔付两次的。每次赔付60%基本保额。轻度症状的赔付次数,每次赔付30%基本保额。

2.有未成年关爱金:如果不满十八岁就不幸患上重疾,可额外多赔50%保额。比较利好的一点,急性心肌梗塞等三种疾病赔付1-3次。

就像是一把双刃剑,倍享健康的不足之处有:

1、价格偏高:带有身故条款和只能选择20年缴费的设计。一至五次的重疾赔付次数和并不需要的身故条款确实导致了保费相应提高的问题。

2、相比较长的间隔期:这也是这款产品美中不足的地方,需要注意的是间隔期是五年而不是三年,比市面上的流行产品多了两年。

涉及富德生命的其他问题,我放在了下文有兴趣可以点击一下~

>>富德生命人寿,怎么样,有哪些产品,哪个好,值得买吗?weixin.qq.275.com

以上就是我对 "福德生命人寿保险可靠吗"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:福德生命人寿保险可靠吗

![]() 平凡阳光

平凡阳光

![]() 不要遮住阳光

不要遮住阳光

![]() 饥人谷~茜茜

饥人谷~茜茜

![]() 小洛和老洛

小洛和老洛

![]() 城市之间

城市之间

![]() 程惠

程惠

![]() 安康鱼

安康鱼

追问:

1200元折算成现金就是700多元了。

回答:

700是现金价值,退保时才用得上

你想想你买10万保额的保险,花了多少钱。买1200保额的保险,按比例很容易算出来。这个钱才是对应的现金

追问:

如果我减保1200元,可以吗?

回答:

不可以,若要灵活支取,请选择现金分红类的保险,而不是保额分红

但无论哪种,其实分红都非常少

若即希望有保障,又希望有收益,还是要选择投资连接保险

追问:

那保单设置减保功能有什么用?

回答:

严格讲是可以,但并不现实,提前退保的计算方法复杂,金额非常少,比现金分红的红利要少

所以现金分红和保额分红各有利弊,不然就都选择保额分红了

![]() 初心

初心