今年有什么高性价比的重疾险产品吗?

时间:2020-10-12 分类:投保指南

今年高性价比的重疾险产品不仅仅有“保障全面、赔付比例高、价格低”的特点,还对传统的保障内容做出了改变,有的产品还创造性地增加了“前症保障”内容。

那今年具体都有哪些高性价比的重疾险呢,我们一起来看看吧:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

十大值得买的热门重疾险大盘点!weixin.qq.275.com

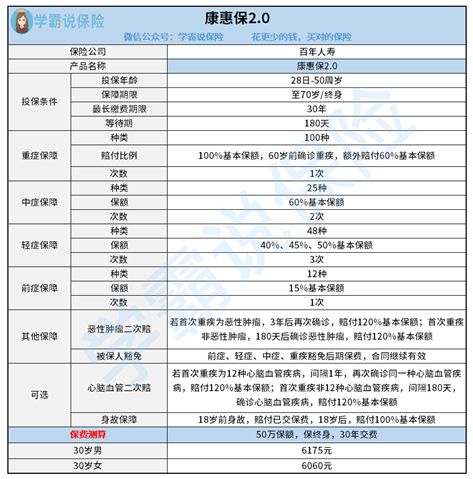

百年人寿—康惠保2.0

我们看一下康惠保2.0的具体保障内容:

1、亮点

(1)重疾额外赔付

若被保人60岁前确诊重疾(符合保险合同规定),即可获得额外60%的赔付,真正的加量不加价。

(2)中轻症赔付比例高

这款产品的中症赔付比例高达60%,轻症赔付比例最低也是40%,比市场上大多数产品的赔付比例都要高。

(3)前症保障

这是保险市场上首次出现的一种保障,康惠保2.0共保障12种重疾前症,鼓励被保人积极进行治疗,降低患重疾病的风险。

这也是我为什么要第一个推荐这款保险的原因。

现在医疗水平上来了,人们的健康意识也上来了,很多重疾病在刚有征兆时就能检查出来,这项保障就能为被保人治疗提供强力支持。

可能有的人对前症保障还不太了解,我曾专门写过一篇文章来说明,大家看完就知道这个前症保障是个啥了:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

2、缺点

康惠保2.0有“定期捆绑身故责任”的缺陷。如果投保人选择保至70岁的保障期限,身故赔付保额的责任为必选。

信泰人寿—超级玛丽3号max

虽然前段时间信泰下架了超级玛丽系列的定期保障版,但这并不足以影响超级玛丽的性价比,它仍是一款超高性价比的重疾险产品。

1、亮点

(1)重疾额外赔

前面我也说了,高性价比的重疾险产品,大都有重疾额外赔。而超级玛丽3号max就是重疾额外赔的天花板——额外赔付高达80%!

如果被保人在60岁之前确诊重疾且符合合同标准,那被保人就能获得180%的基本保额,可以说是壕无人性了。

(2)中轻症赔付比例高、额外赔

超级玛丽3号max中症赔付比例为60%,轻症是45%,在保险市场中的赔付比例也是前几名。

而且最重要的是,它的中前症也有额外赔付,这项保障吊打市面上90%的重疾险了。

2、缺点

承保职业范围狭窄:仅承保1-4类职业,高空作业、刑警、消防员等不可投保。如果被保人是从事这几类行业,投保会被拒保。

除了承保职业范围狭窄,超级玛丽3号max还有其他一些缺陷:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

超级玛丽3号max绝对是王炸级别的产品,重疾、癌症、心脑血管大方额外赔,整体保障形态基本没有漏洞,土豪风格让人心动。

信泰人寿—达尔文3号

这款产品和超级玛丽3号max的保障内容差不多,只不过中轻症没有额外赔付了:

1、亮点

这款产品的亮点除了重疾额外赔付80%,还有一些高发疾病的二次赔也非常优秀。比如早期癌症、中度脑中风、不典型心梗等高发疾病,二次赔付比例也很高。

这些二次赔付的保障就已经超越市场上大多数的重疾险产品了。

2、缺点

这款产品除了承保职业范围限制(仅承保1—4类职业)外,还有一个缺点就是“滥竽充数”:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

总得来说,达尔文3号适合追求高性价比、高比例赔付、关注高发疾病(比如早期癌症、不典型心梗、恶性肿瘤等)的人群。

其实说的再多,给大家推荐十几二十几款产品,甚至更多的产品,都不如告诉大家怎么判断重疾险产品好坏来的实在。

毕竟我们说的再好,把产品吹到天上去,都不如大家自己亲自判断。

二、高性价比重疾险的标准判断一款重疾险产品好不好,主要是从以下几个角度进行分析的:

1、重疾保障方面:

(1)除了保监会规定的25种必赔重疾外,重疾种类越多越好,并且没有拆分病种(也就是分组)。

(2)赔付额:重疾赔付额是100%基本保额。目前市场重疾保额最高是180%,60岁之前患重疾可获得180%基本保额,60岁之后恢复正常。

(3)重疾病定义:除了规定的25种重疾,产品保障的其他重疾病定义越宽松越好。

重疾保障是我们最应该注意的,除了我说的几点,还有很多地方需要小心:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

2、中轻症症保障方面:

(1)疾病种类:25种高发中症和轻症都要有涵盖,保障种类越多越好,并且没有分组。

(2)赔付额:目前市场上中症赔付比例50%起,最少赔付2次,轻症赔付比例30%起(如果是递增赔付),最少3次。低于这个标准基本不用考虑。

3、保额、保费方面:

通常情况下我们保费预算是年收入的10%,保费过高会影响正常生活。

一款高性价比的重疾险价格一定不会太高,大都是五六千左右,因为这样的价格才符合多数人的经济收入水平,才能满足大众的需求。

保额的分析情况还是比较复杂的,需要大家根据自己的实际情况进行选择,有兴趣的可以了解一下:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

4、理赔门槛方面:

很多无良保险公司表面上产品很好,但是理赔门槛却很高。

我们以“失去一眼”这项保障为例,A产品理赔要求:被保人眼球需完全摘除才可获得赔偿。而B产品理赔要求:被保人眼睛失明即可获得赔偿。

可以发现,B产品理赔门槛明显宽松很多。所以我们购买重疾险的时候一定要仔细看清楚合同里面的理赔条件!

但是就算有人注意了理赔门槛的细节,还是理赔失败了,为什么:

理赔资料一般有哪些?细节决定理赔成败!weixin.qq.275.com

5、可选保障方面(特定疾病二次赔付)

这项保障算是加分项,因为现在有很多人都比较担心一些疾病会二次复发,比如癌症、脑中风、心脑血管疾病等。

而且数据证明,这些疾病复发率确实每年都在上升,这项保障对一些人来说确实比较重要。

以上就是我回答的全部内容了。如果你嫌我推荐的产品不够多、不够全面,欢迎关注公众号:学霸说保险,回复“重疾险”即可获得众多推荐产品。

上一篇: 车险买人保还是平安靠谱?保障好不?

下一篇: 医疗和重疾保险有啥区别呢