有医疗险作为主险的产品吗

时间:2020-06-07 分类:医疗险

优质回答

![]() 学霸说保险-嘉琪

学霸说保险-嘉琪

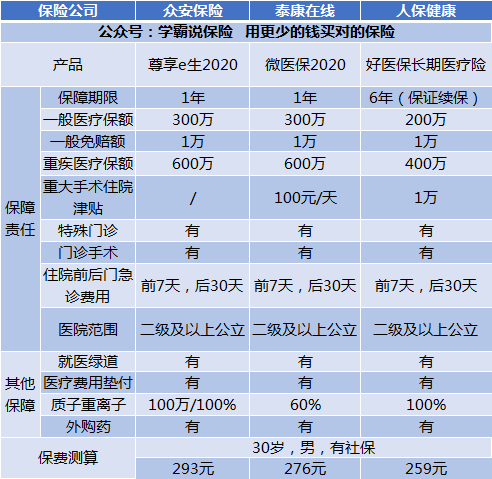

最近很多网友都在问有哪些值得买的医疗险,这里有份国内热门医疗险产品的对比表,哪款值得买,一目了然: 《超全!国内热门百万医疗险对比表》weixin.qq.275.com

《超全!国内热门百万医疗险对比表》weixin.qq.275.com

医疗险是短期的保险,交一年保一年。这个可以单独买的,但没有说是作为主险存在。

一般来说,最好是先买了医保再来买商业医疗险。医保是最基础的保障,在健康上没有什么限制,基本上人人都可以买,价格还很便宜。商业医疗险是对医保的一个补充,医保报销不了的部分,它可以报销。比如说,高端治疗、特殊治疗等等。

医疗险包括很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

我给你简单的说一下:

1、百万医疗险

百万医疗险适合绝大多数人,因为它价格便宜,报销的额度高,并且它还没有对报销的疾病种类有限制要求,一年交几百元就可以得到数百元的报销金额,非常划算。而且,百万医疗险有十分全面的保障内容,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

下面来简单分析一下目前比较畅销的3款百万医疗险:

结合图片,简单的点评一下。

(1)好医保:它的最大亮点就是6年保证续保,这是很多产品比不了的。在这6年里,无论有没有理赔过、身体健康有没有变化、产品是否停售,都是可以续保的。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:这款是有包含国际第二诊疗的增值服务。

从以上内容可以看出,每个产品都有自己的产品特点,你可以根据你的保障需求来选择购买。

除了这几款还有不少值得买的百万医疗险产品,想要了解更多产品的朋友可以看看测评原文:《薅羊毛啦!十大值得买的热门百万医疗险》weixin.qq.275.com

2、住院医疗险

低免赔、低保额是住院医疗险的主要特点。这种保险主要是用来报销门诊的,5岁以下的宝宝或年龄较大的老人比较适合。因为宝宝和老人体质较弱,得病的概率比较大,所以,从这个角度上说,他们买这种保险的用处就比较大。

3、防癌医疗险

现在的百万医疗险的投保年龄最高是在60岁左右,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险只是保障癌症相关的内容的,这款保险的投保年龄范围比较广,70多岁的都可以买,健康告知也比较松。年龄大的或者是身体不太好的人要买医疗险,这款就非常合适了。

这种的价格受身体素质和年龄的影响较大,这里有几款比较划算,保障比较好的防癌医疗险产品,感兴趣的可以看看:《超值!高性价比的防癌医疗险产品大盘点》weixin.qq.275.com

以上就是我对 "有医疗险作为主险的产品吗"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:有医疗险作为主险的产品吗

![]() cherry

cherry

![]() 飞行器

飞行器

![]() 赤赫

赤赫

![]() 小醒

小醒

![]() joanne3529

joanne3529

![]() 小译

小译

1.重疾险确诊即赔,百万医疗报销补偿。

重疾险和百万医疗险的赔付方式不同,重疾险确诊即赔的赔付方式可以让被保险人在确诊后及时获得有效的治疗,而百万医疗需要患者家属先行垫付,如果经济条件有限,则有可能会耽误重疾患者治疗。

2.罹患重疾,需要的并不止医疗费用。

因为家中一旦有人罹患重疾,那么面临的不仅仅是高额的医疗费用,还有患者失去收入和家人因照顾病人误工产生的经济损失。重疾险,又被称为“工作收入损失险”,可以用来弥补这一损失;而百万医疗则只针对医疗费用进行报销,也就无法弥补这些经济损失。

重疾险和医疗险其实是一种互相补充的关系,一个提前给付、一个事后补偿,一个重点保障、一个全面保障,两者组合购买才可完善健康保障。

三、购买百万医疗险,需要注意什么?

续保条件:因为市面上的百万医疗险一般都是一年期的消费型产品,因此第二年能否续保,以及以怎样的条件续保,都是消费者需要关心的问题。在保障和保费差不多的情况下,优先选择续保门槛更低的保险产品。

![]() 执念、你的好

执念、你的好

社会医疗保险报销是在出院或者转院之后报销。

住院及特殊病种门诊治疗的结算程序:

定点医疗机构于每月10日前,将上月出院患者的费用结算单、住院结算单及有关资料报医疗保险经办机构,医疗保险经办机构审核后,作为每月预拨及年终决算的依据;

医疗保险经办机构每月预拨上月的住院及特殊病种门诊治疗的统筹费用;

经认定患有特殊疾病的参保人员应到劳动保障部门指定的一家定点医疗机构就医购药,发生的医药费用直接记帐,即时结算。

急诊结算程序:参保人员因急诊抢救到市内非定点的医疗机构及异地医疗机构住院治疗,发生的医疗费用,先由个人或单位垫付,急诊抢救终结后,凭医院急诊病历、检查、化验报告单、发票、详细的医疗收费清单等到医疗保险经办机构按规定办理报销手续。

![]() 开心每一天

开心每一天

![]() 两个中心 。

两个中心 。

上一篇: 61岁还能买好医保长期医疗险吗?

下一篇: 百万医疗险的免赔额是什么?