24岁的女孩想买保险,什么险种比较合适呢?

时间:2020-06-22 分类:24岁买保险

优质回答

![]() 学霸说保险-萍子

学霸说保险-萍子

学霸说保险,专注保险产品测评!24岁存到的钱还是很少的,为了省钱小病都不看医生,遇到治疗费用昂贵的重疾,很难自己一个人面对,为了解决这个难题,我整理了这份对比表: 《专为24岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为24岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

说在前头,买保险不要执着于哪家公司,只有产品才是王道。如今年轻人的压力越来越大,开始打算自己的未来,保险意识不断提高,只不过这个年龄没有很高的鉴别能力,各种保险信息真假难分,要挑到适合自己的保险不容易,所以我为这个年龄的人做了一个24岁购买保险方法解析。

年轻人主要面临这些问题:

(1) 没什么存钱的意识,花钱习惯大手大脚,就算工作了也是很短时间,这时候的经济基础相对薄弱。

(2) 工作较辛苦且迫切达到家人的期望,很多问题要面对,压力很大,容易患上血管疾病、高血压、中风、癌症、急性心梗等重大疾病。

可以发现这个年龄购买保险预算较少但是保障需求较多,可以配置意外险+重疾险+百万医疗险。

1.重疾险

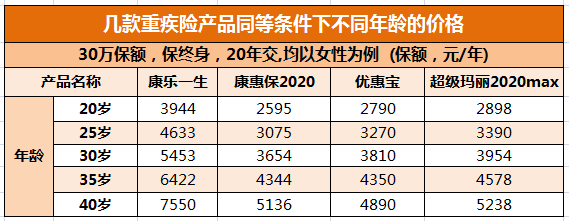

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,重大疾病逐渐年轻化。重疾险保障重大疾病、中/轻症疾病,大多数年轻人付不起重疾动辄几十万的治疗费用,还是很有必要买一份重疾险的。价格方面先看这个图:

可以发现,年龄越小买重疾险越便宜,还有就是,如果不幸患病了,想买都买不了,重疾险越早买越好。

不知道怎么选可以看着这个热门榜单:《专为24岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

买一份几十万保额的意外险只要100块左右,保障意外伤残和身故,预算不多的年轻人适合买一份,可以先选一份意外险再看其他,对于年轻人来说,附加猝死的意外险更加适合买。

3.百万医疗险

百万医疗险主要是报销生病住院,不少医疗险还会附带就医绿色通道,能提供质子重离子治疗。两三百块一年,最高可以报销几百万,没有很高的预算也可以接受。

担心有人踩坑,我准备了一份盘点:《专为24岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "24岁的女孩想买保险,什么险种比较合适呢?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:24岁的女孩想买保险,什么险种比较合适呢?

![]() 未来

未来

![]() 栋

栋

![]() 小颖

小颖

“智益人生终身寿险”的第一年初始费用为50%第二年为25%第三年为10%

每年还要扣保障成,时间越长扣的越多。

可以让他们打份计划书你看看

![]() Timi

Timi

2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。

4.是否有社保,请关注其中得到医保和养老。

5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。

6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。

7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。

8.推荐:平安护身福分红保险、平安智胜人生万能保险,平安福终身寿险。。

9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

新年快乐!

![]() KingWang

KingWang

![]() 유 론

유 론

万能险,是指包含保险保障功能、并至少在一个投资账户拥有一定资产价值的人身保险险种。平安万能险既能给予投保人生命保障,还能让投保人直接参与投资活动。平安万能险为您提供了一生仅用一张寿险保单解决保障问题的可能性。平安万能险的弹性的保费缴纳方式,及可调整的保障,使其十分适合需要终身保险保障的人士。

平安人寿智胜人生终身寿险(万能型)的产品特点

双重保障保额可变 利率保底灵活理财 持续交费奖励多多 缓期交费灵活应变

保单账户透明公开

示例:平安智胜人生万能+重疾保险计划可以提供多种形式的寿险和健康险保障。

李先生30岁,男性,投保平安智胜人生万能+重疾保险计划。

期交保险费6000元,连续交费20年,累计交费12万元;投保时主险基本保险金额20万元,附加重疾基本保险金额15万元;60周岁时主险基本保险金额降低为10万元,附加重疾基本保险金额降低为5万元。假定结算利率处于中(4.5%/年)水平情况:60岁的保单周年日,李先生的身故和重疾保险金约为27万元,到80岁的保单周年日身故和重疾保险金约为60万元

![]() 海绵

海绵

第一、通过保险实现医疗保障,尽量购买低保费,高保障的产品

第二、通过基金定投实现养老

如果你认可这种方式,我可以给你做个详细的计划出来

![]() 枫叶

枫叶

![]() kary

kary

![]() 薯片片

薯片片