买保险究竟有没有必要?

时间:2020-08-07 分类:投保指南

保险到底有没有必要,我们来看看一张图:

曾经看到过这一篇回答,这位答主刚走出象牙塔两年正准备在职场上大干一场的男生,却不幸罹患了白血病。家人的心酸却反衬出答主的积极。

甚至对保险业朋友引用他的故事没有丝毫反感:

同是保险,有人嗤之以鼻,有人认为是救命稻草。

买保险真的有必要吗?没必要,但有需要。

买保险真的有用吗?买对保险才有用。

那怎样才是买对保险?或许这篇文章能帮助你:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

本文重点:

l 为什么要买保险?

l 保险应该怎么配置?

l 买保险这些“坑”你要避开!

一、为什么要买保险对于我们来说,保险就是提高一个人及一个家庭生活品质的一种金融工具,是风险一旦降临自己头上的时候能撑开的一把保护伞。

1. 抵御疾病

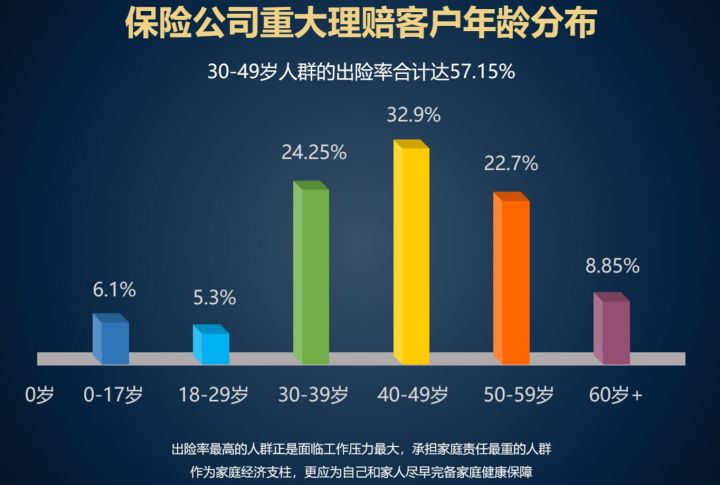

怕得病并不代表不会得病,一旦身体发生问题,小病可以抵抗过去,大病则需要一笔高昂的医疗费。从数据可以看到出险率随着年龄增加逐渐提高,也意味着随着年龄增加发病率越来越高。

2.意外事故

每天都会有人因遭遇意外而至伤残,如果之前有投保,保险提供的伤残保证将会成为残疾人勇于面对生活的有力支撑。

3.收入补偿

由于患病的原因很容易导致收入减少甚至失去经济来源,加上重疾险治疗费用高,据统计一场大病的平均最低治疗费用去到30万元。

对于普通家庭来说是一个沉重的打击,一方面面临经济损失,另一方面还要家人请假或辞职照顾患者。

在经济“只进不出”的情况下,这对任何家庭或个人来说都是一种痛苦的煎熬。

事实上,人生风险并不是只有一种,例如疾病、意外、身故等等。我们无法预测风险,但可以在风险来临前,为自己配置足够的保障,尽可能减少损失。所以买保险是很有必要的。

为了让大家快速了解保险的必要,我整理出文章供各位参考:

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

1. 医保

医保是国家提供的一项基础医疗福利,医保包括城镇职工医保、城镇居民医保、新农合三类,没有年龄限制,对健康状况没有要求,而且保费便宜,因此必须购买医保作为基础保障。

关于城镇职工医保、居民医保、新农合有什么区别,戳下面链接了解更多:

社保、医保、新农合、城镇保险有什么区别?哪个划算?weixin.qq.275.com

很多人就会有疑问,为什么买了社保之后还要买商业保险呢?

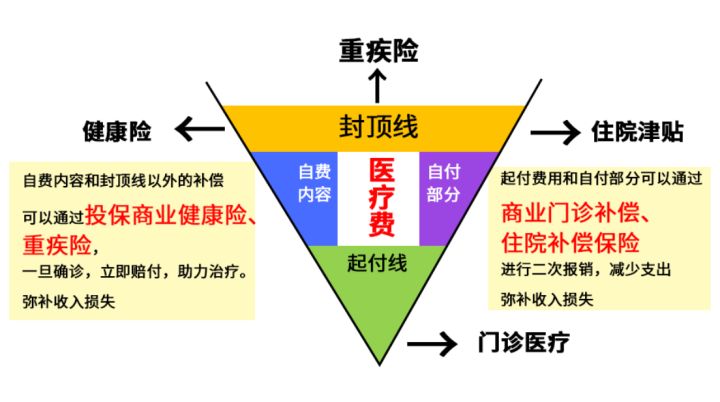

我们拿生活中不可或缺的医保来分析一下,医保只能报销医保目录里的费用,如果是在目录之外的项目,医保是不可以报销的。

从图中我们打住看到医保的一些不足:

⑴报销额度有限

医保只有报销功能,它有具体规定的起付线、封顶线以及报销比例,没有补偿和垫付功能导致一些家庭连前期的医疗费用都不足以承担。

再看另一张图,有一半的医保报销中,报销额度还不到50%,这就导致医保可报销部分所占医疗费用支出很少的一部分。

商业保险可以作为对医保的补充!重疾险能够赔付合同约定的保险金额,医疗险能够补偿医疗花费,大大减轻了经济负担。

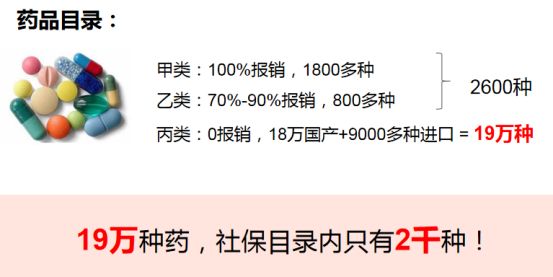

⑵报销目录有限

不仅限定了报销比例,医保还严格规定了报销目录,有些项目和药品是不给予报销。

而商业保险恰好能补上这个缺口。以医疗险为例,有些特效药不仅疗效较好而且能减轻病人的药物反应,这一类药物在医保中通常是不给予报销,但是医疗险能够报销这类药物的消费。

⑶缴费、变现贷款不灵活

商业保险的缴费能够根据投保人自己选择不同的年限,但医保只有缴纳一定年限后才能终身享有。而且商业保险保单能够进行抵押贷款、取现应急,或申请减少保费保额变相变现。

市面上的保险种类有很多,通常我们购置保险是为了保障自己,转嫁未来患病风险。从这一点上除了购置医保以外,还有重疾险、医疗险、意外险和寿险。

关于医保与商业保险的问题,你还可以看这里:

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?weixin.qq.275.com

2.商业保险怎么买?

既然了解了商业保险对我们的重要性,那我们的商业保险应该怎么配置呢?

根据四大险种的保障范围与差异,我整理出一个表格,让大家一目了然地看出区别:

接下来具体说说每个险种具体信息:

⑴重疾险

重大疾病险的保险金额是一次性地赔偿的,而且它不会限定用途。所以说不仅 能够把它作为医疗费和疗养费,还能填补生病时的收入损失 。

重大疾病的康复期一般是3-5年,在此期间我们是不能正常工作的。因此不幸患上重症疾病后,除了必须要支出的医疗费以外,还要承担3-5年的收入损失,这笔钱作为补偿就显得特别重要。

了解重疾险的必要性后,要怎么选购重疾险也是一大难题,这篇文章就能给到你一些建议:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

⑵医疗险

医疗险作为医保和重疾险的补充,不仅可以报销医疗支出、药物支出,有些性价比高的医疗险还会给被保险人提供其它增值服务。比如:绿色通道、术后家庭护理、医疗费用垫付和质子重离子这种特殊治疗。

由于上文提到的医保有报销的比例限制,那么医疗险中的小额医疗险就能对医保起付线以下的费用进行补充,而百万医疗险可以对封顶线以上的大额支出进行补充。

关于百万医疗与小额医疗,你们可能需要看这里:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com超全!国内热门小额医疗险对比表weixin.qq.275.com

⑶意外险

主要着重于发生意外的伤残及死亡赔付。用于发生意外,疗养期间的收入补偿:意外伤残赔付,根据不同伤残等级按照比例赔付,比例为(11-伤残等级)*10%。

例如按照一级伤残,颅脑损伤导致植物状态,可以获得100%赔付。

值得一提的是意外医疗保障跟百万医疗险是有不同的区别的:

首先百万医疗险保障的是疾病和意外,而意外医疗保障的是意外,百万医疗险的保障范围更大;

其次出现了小刮碰的意外事故后,一般医疗费用不高的情况下是达不到百万医疗险的免赔额,因此无法报销。但可以通过意外医疗保障进行报销。

关于意外险的更多解析,也许这篇文章你会感兴趣:

意外险怎么挑?如何定义理赔?一文解析!weixin.qq.275.com

⑷寿险

如果购买了寿险,在保障期内,并且符合保险条款所规定的责任范围,那么身故或者全残都会获得赔付。

根据保障时间长短分类,寿险可以分为终身寿险以及定期寿险。

终身寿险适合家庭富裕的人,或者是一些有较强保费担负能力、有遗产规划需求的人。终身寿险具有财富传承的作用,可以作为保险受益金赔付给指定的受益人,完成投保人的意愿分配,受到法律保护。

而定期寿险定期寿险适合普通家庭,收入不高但是对保险有需求的人,以较低的保费获得相对较高的保障,保障期限灵活,适合家庭顶梁柱等人群,价格也很亲民。

关于寿险哪些性价比高,我为你整理出十份不同性价比的寿险:

看到这里相信大家都已经了解到保险的必要,也知道了哪些险种对应保障的是什么。知道买什么,但不知道避坑的话,买到的保险或许还不是最适合自己的。

1. 保障超全的万能险

号称“一张保单保一生”的万能险,其实有一部分保费被拿去做理财,基本相当于什么都「不保」,也就难以起到规避风险的功能。

2.返还型保险很划算

返还型保险一般都是抓住了消费者不能让保险公司白赚钱的心理。以有病治病,没病返钱的噱头让消费者觉得自己白占便宜,但事实上返还型保险的保障没有储蓄型、消费型保险做得足以外,每年的保费甚至比后两者高4-5倍。

关于返还型保险有一些你必须知道的事:

有病治病,没病返还,人人爱买的返还型重疾险竟然这么坑!weixin.qq.275.com

3.只给孩子买保险

很多父母都舍得在自己孩子身上花钱,却舍不得给自己提供一份保障。但其实家长才是孩子最大的保障。万一自己发生了什么意外,没有获得医疗费用报销跟经济补偿,会对整个家庭带来更大的危机。

不仅一夜返贫,严重点的可能连孩子的保费都无法继续缴纳。因此买保险应该是先大人后小孩,这样才能真正给宝宝一个安稳未来。

最后给大家总结一下,买保险要想不被坑,而且又实惠,还是要看这三点:

⑴控制保费预算

⑵保险配置优先为家庭经济支柱配置、

⑶一定要注意对比不同产品的价格和保障内容

为了帮助大家购置合适的保险,我特地整理出一篇关于购置保险的专属方案:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

希望这篇文章可以帮助大家买到合适的保险!