中国人寿盛世臻享十年期交费保费每年交1万退保能退多少。已经交了一年保费能退多少

时间:2020-08-01 分类:退保

优质回答

![]() 学霸说保险-娜娜

学霸说保险-娜娜

学霸说保险,专注保险测评!买重疾险前多对比,慎重选择,要是大意买错保险要退保的话是很有可能会造成经济损失的,就好比这几款重疾险,马虎购买的话多半要后悔>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

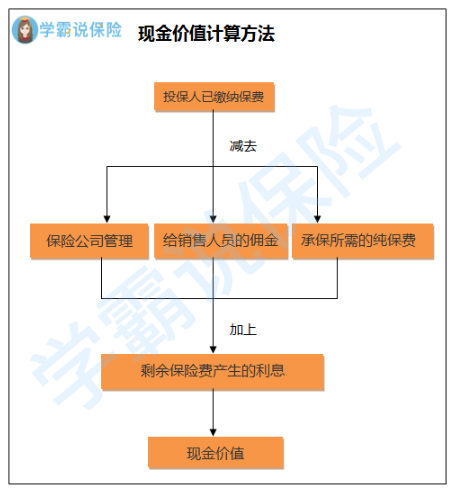

退保是任何时间都可以退的,具体退多少可以这样算: 可以发现,退保是有亏损的,下面会讲退保的具体内容,教你把亏损降到最低!

可以发现,退保是有亏损的,下面会讲退保的具体内容,教你把亏损降到最低!

有的人买保险说买就买不会多作考虑,最后又因为当初没考虑清楚后悔了,想退保。所以退保的话就要慎重一点了,关于退保的知识点,这篇文章里都有,不要再错过了>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般情况下,退保的话保费也不能全部拿回来。会损失一部分,但是不包括以下这两种情况:

1.犹豫期退保:我们买了保险之后,从签了合同开始的10-15天通常都是犹豫期,在这个时间段内退保能拿回全部保费;

2.销售误导:若是在业务员不规范的操作和误导下签订了合同,保险合同中的签名没有让本人来签的话有机会申请全额退还保费。

并非这些情况额话,会有一定程度的经济损失,把经济损失降到最低就是这个时候要做的,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这种方法和退保相比,损失减少了,可是也并非所有保险产品都有这一项功能,具体能不能这样处理保险还要再和保险公司进行确认。

另外,关于退保还有以下几种情况要注意:

1.退保时间:买了新保险后,等到过了等待期再退旧保险,这样可以避免中途风险保障缺失。

2.健康状况:若身体的疾病变多了,要通过新保险的健康告知的几率就没这么高了,这样的话最好先别退保。

3.缴费卡余额:若是做好了退保的决定,最好是把交保费的银行卡里的钱拿走,要是交费期到了被扣了款,而你还没去申请退款,那就又损失一笔了。

值得我们重视的退保细节很有许多,由于篇幅限制,我在这里就不多说了,这篇文章里讲得非常详细,分享给你们>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "中国人寿盛世臻享十年期交费保费每年交1万退保能退多少。已经交了一年保费能退多少"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:中国人寿盛世臻享十年期交费保费每年交1万退保能退多少。已经交了一年保费能退多少

![]() vowtree

vowtree

投保人带上保单,身份证,银行卡,到保险公司有客服中心办理退保。

犹豫期退保: 犹豫期退保指投保人在合同约定的犹豫期内的退保。一般保险公司规定投保人收到保单后十天为犹豫期。通常保险公司会扣除工本费后退还全部保费。

![]() 洋洋

洋洋

![]() 美丽心情

美丽心情

![]() 平淡日子里的刺

平淡日子里的刺

![]() 牛顿宠物乐园

牛顿宠物乐园

![]() 沅芷澧兰

沅芷澧兰

![]() 玲

玲

![]() 寒雪

寒雪

![]() 小罗

小罗

![]() 海霞

海霞

上一篇: 个人缴费医保每月反多少钱