三峡人寿三峡美年金险哪些

时间:2021-09-30 分类:三峡美年金保险

优质回答

![]() 学霸说保险-筱北

学霸说保险-筱北

当前,有传言说三峡人寿出现了年收益率是行业一流的年金保险新品——三峡美年金险上线了。

不少想要买理财险的小伙伴们都心动不已,纷纷来到后台想让学姐解答一下这款年金险的收益如何?

这里学姐提醒一下,在买年金险产品之前,我们要了解一些购买年金险的注意事项,以防掉坑:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、三峡美年金保险的保障如何?

我们先来看看它的产品形态怎么样:

三峡美年金险优点一:投保范围广

三峡美年金险只接受出生满28天-69周岁这个年龄的投保,刚出生的婴儿到69岁的老人都可以投保 ,覆盖面很广!

有的家长可能想给孩子提前配置一份教育资金或者说作为儿女想为父母配置或者自己配置一份,当做养老的一个保障,那么这款年金险非常的合适!

三峡美年金险优点二:保障期限多选

三峡美年金险有四种保障年份,分别是10年、15年、20年和30年。

这样可以根据四种不同的投保年限选择最适合自己的进行投保,让投保人选择更加多样化,这一点考虑的非常周到!

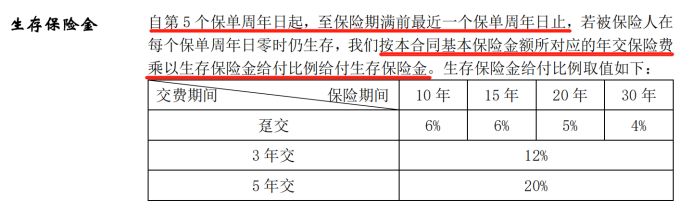

三峡美年金险优点三:生存保险金多

三峡美年金险生存金的条款有:

三峡美年金险生存保险金返还比例按照以下几种情况返还:

若被保人趸交保费,保险期间10/15年,生存保险金=年交保费×6%;

保险期间20年,生存保险金=年交保费×5%;

保险期间30年,生存保险金=年交保费×4%;

若被保人3年交保费,保障期间内生存保险金一律为年交保费×12%;

若被保人5年交保费,保障期间内生存保险金一律是年交保费×20%。

虽然保障时间和缴费时间不同,导致给付的保险金比例不同,但是这种计算方式非常合理,而且每一种返还的比例也不低!

保单贷款是三峡美年金险除了上述优点外的另一大优点,三峡美年金险还能提供满返还金和身故保险金,这非常有优势,像这样既保生、又保死的保险只能是三峡美年金险莫属了,若是有兴趣想了解这一些益处,那么就可以来读下该文章:

《三峡美年金收益曝光,一年收益可达这个数!》weixin.qq.275.com

一款产品当然不可能是完美无缺的,三峡美年金险也存在着不足:

保障期限没办法永久保障

三峡美年金险保障期间是可以灵活多选的,可是有一点是很可惜的,就是它并没有提供保终身的选项,收益越多,也意味着一般保障期间越长,当然,赚取更多收益,选择保障时间更长会是我们的想要的选择。

市面上的产品多种多样,如果你特别需要有保障终身的年金险产品,也是有非常多的选择余地,比如拥有保终身的富德生命大富翁2.0年金险。感兴趣的小伙伴们可以了解这款富德生命大富翁2.0年金险:

《买了富德生命「大富翁2.0」年金险的人都喊亏!》weixin.qq.275.com

二、三峡美年金保险的收益高吗?

下面,我们一起来看一下共同关心的收益情况分析。

以30岁的老王投保了这款三峡美年金险测算收益,每年交1万,交5年,保障期限30年,累计保费共5万元:

图片告诉了我们,老王34岁起(保单第5年起)每年有1万×20%=2000元的生存金领取,这个生存保险金领取时间比较长,能领到保单第29年,累积下来,老王在58岁时起码有生存保险金五万元!30年都在这个保险的保障范围内,到最后的时候,还有一份满期金等着拿,实在是太划算了!

无论何种保险,中途退保都是不可取的,毕竟前期退保带来不少损失,诸如三峡美年金险这样的保险,如果你能坚持到第9年才退保,就可以返还原来交的所有保费,而等到越后面,保单的现金价值越高,想要拿到更多钱的话,最好到后面才进行退保,这个时候是非常合算的,毕竟收益比累计保费多了很多!

总是会有前期退保的情况,这个时候想要降低一些损失的话,要注意一些地方:

《怎么退、退多少,「保险退保」的这些要点你需要掌握》weixin.qq.275.com

保单收益率超过5%仅用了24年的时间,整体收益率达到这样已经很不错了,这个水平的收益率,在市场上能算是高水平的。

三、学姐总结

由此可知,三峡美年金保险可以提供的保障是多方位的,只是有一点不好,就是不保终身,不过这个问题其实没什么,有些人习惯为自己提前规避因如收入中断、事业危机、投资不利等不定因素带来的入不敷出,购买一份年金险,这样的情况下,是不需要保终身的。

购买三峡美年金险能够得到可观的收益,这是关键所在,定期收益有利于我们未来,一旦我们年龄满足条件,就可以用这笔钱来使用,不管你是作教育金或者是养老金,都是很不错的,大家如果最近有想买年金险的,可以选择去买三峡美年金。

目前市场上也不是只有这一款收益高的年金险产品。不着急购买的话,可以慢慢看,大面积的去了解其他的,这样有多种选择:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "三峡人寿三峡美年金险哪些"的图文回答,望采纳!

上一篇: 高血压被除外or加费了投保前要注意什么