保险课堂:重疾险和医疗险有什么区别

时间:2020-06-13 分类:医疗险

优质回答

![]() 学霸说保险-瑞思

学霸说保险-瑞思

大部分人都不知道医疗险要怎么挑选,这里有份国内热门医疗险产品的对比表,哪款值得买,一目了然: 《超全!国内热门百万医疗险对比表》weixin.qq.275.com

《超全!国内热门百万医疗险对比表》weixin.qq.275.com

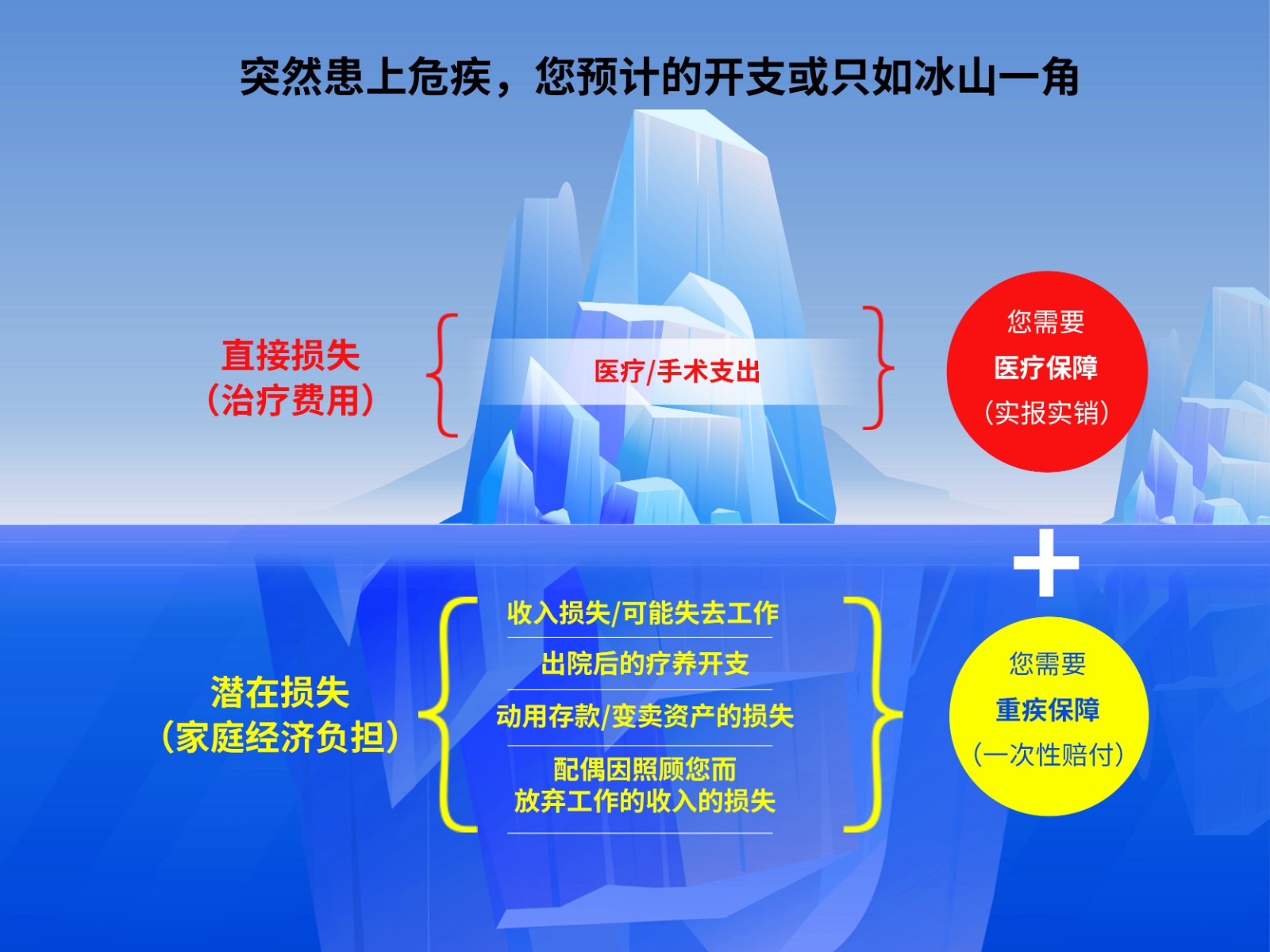

重疾险和医疗险这两个险种保障的内容是不一样的,你可以看看这幅图:

在买商业医疗险之前,建议先配置好医保。医保是最基础的保障,价格很便宜,基本上人人都可以买。商业医疗险是对医保的一个补充,医保不可以报销的项目它都有保障到,像高端治疗的费用、进口药、特殊医疗等等。

目前医疗险可以分为很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

下面简单的说说这几种的区别:

1、百万医疗险

百万医疗险适合绝大多数人,它的保费低,报销金额高,而且对报销病种还没有限制要求,一年的保费也就几百元,却可以得到数百万的报销额度,实在划算。此外,它还有具有十分全面的保障内容,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

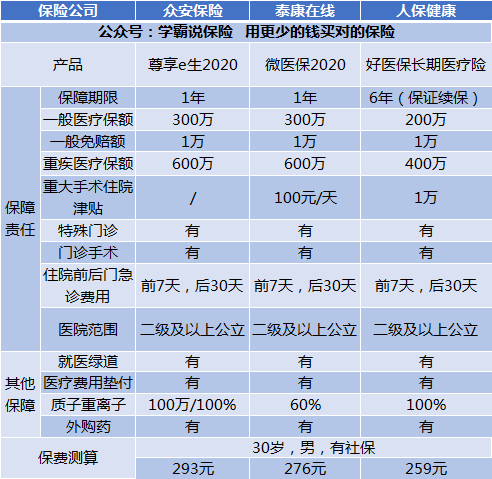

接下来,我将给你分析一下有代表性的几款百万医疗保险:

通过图片可以得到。

(1)好医保:这款是6年保证续保的,是目前续保条件最好的一种的了。6年的期间里,不会因产品暂停销售或身体健康变化而拒绝投保或增加保费。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:相比于其他两款,这款增加了一个增值服务:国际第二诊疗。

从上面的内容可以看出每款产品都有自身的亮点,建议你根据自身的保障需要来购买。

除了提到的这几款百万医疗险之外,还有很多性价比高的产品可以选择,有需要的可以点击原文查看:《十大值得买的热门百万医疗险种草给你!》weixin.qq.275.com

2、住院医疗险

这种医疗险的主要特点就是免赔额低、报销金额低。这种保险主要是用来报销门诊的,5岁以下的宝宝或年龄较大的老人比较适合。因为宝宝和老人的身体素质较差,比较容易着凉感冒,相比较来说,他们买这款保险的作用就比较多。

3、防癌医疗险

现在在售卖的大多数的住院医疗险和百万医疗险的最高投保年龄都限制在65周岁左右,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险保障的内容是针对癌症的,这款保险的健康告知比较松,投保年龄比较广。如果是身体有些小毛病的或者是年龄大的人,买这款就比较适合。

这种的价格受身体素质和年龄的影响较大,这里收集整理了几款比较实惠的防癌医疗险,大家可以做个参考:《良心价!这些防癌医疗险值啊!》weixin.qq.275.com

以上就是我对 "保险课堂:重疾险和医疗险有什么区别"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:保险课堂:重疾险和医疗险有什么区别

![]() 苑志朋

苑志朋

![]() 雄远

雄远

![]() 文

文

![]() 丫头 谭英慧

丫头 谭英慧

![]() 纵使流光似水

纵使流光似水

![]() 悟

悟

生育险——生育保险是通过国家立法规定,在劳动者因生育子女而导致劳动力暂时中断时,由国家和社会及时给予物质帮助的一项社会保险制度。我国生育保险待遇主要包括两项。一是生育津贴,二是生育医疗待遇。

医疗险——医疗保险是为补偿疾病所带来的医疗费用的一种保险。职工因疾病、负伤、生育时,由社会或企业提供必要的医疗服务或物质帮助的社会保险。

在我看来,生育险和医疗险合并是迟早的事情,并且利大于弊。

首先,是方便管理。从生育险和医疗险定义来看,我们可以看到实际上是存在交叉部分的。合并之后,人社部在经办的时候就不需要再判断到底是属于生育险还是医疗险的范畴,结算、报销都方便了很多,节省了很多人力成本。

然后,生育险和医疗险合并也扩大了生育保险的覆盖面。没有合并之前,生育险是对特定群体而言的,合并之后,就可以让所有参保的人员都可以享受到生育险这一待遇,扩大了生育险的覆盖面。

最后,生育险跟医疗险合并并不会给参保人员带来什么损失。生育保险与医疗保险合并后员工待遇不会有改变,只是统筹的范围会扩大而已,社保基金与生育保险合并更有利于二者资金的调配。

![]() 刘遵燕

刘遵燕

2、职工因病或者非因工死亡,单位应该发丧葬费,今年的标准是7040。

3、发生死亡的情形,养老保险和医疗保险个人账户的钱是可以一次性清算出来的,具体可以让单位问下参保所属区的社会保险基金管理中心。

![]() 稳

稳

![]() sunny

sunny

![]() smile

smile

上一篇: 智能星第一年交6000第二年怎么交,还是6000吗

下一篇: 中国保险公司排名2010